发表自话题:今日十大热点新闻

原标题:创业板指跌3.33%,沪指失守3300点,两因素导致此轮回调

每日市场数据一览

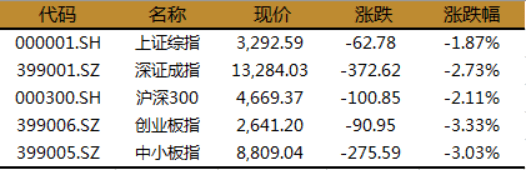

指数表现

上证指数收跌1.87%,报3292.59点,连跌4日,深证成指收跌2.73%,报13284.03点,创业板指大跌3.33%,报2641.20点,两市成交额为1.02万亿元。

北上资金

今日,北向资金全天净流出54.66亿元,其中,沪股通净流出22.03亿元,深股通净流出32.63亿元,为连续6日净流出。

行业表现

今日,所有主要行业全部下跌,其中,农林牧渔大跌4.83%,医药生物大跌3.27%,电子大跌2.88%,其余行业均表现较弱。

个股表现

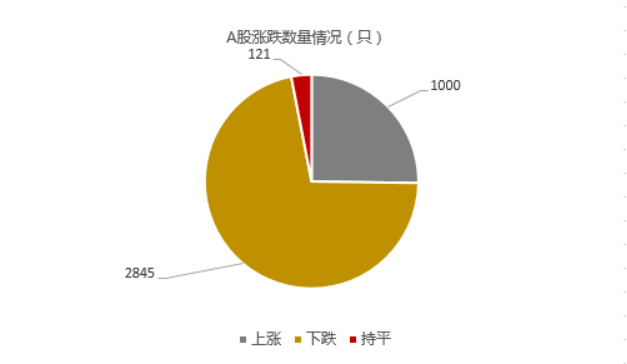

今日上涨个股数量为1000只,占A股比重约为25%,下跌个股数量为2845只。

创业板公司中,38股涨超10%。其中,天山生物、飞利信、长方集团等17股涨停。长方集团连续4日涨停。天山生物11个交易日内收获10个涨停板,累计涨近4倍;

品牌龙头板块跌2.5%,TCL科技、海天味业均跌超5%。云南白药、中国中免、同仁堂跌超4%;

主题行业中,航空、汽车指数涨超1%。比亚迪涨超5%。农业、半导体指数跌超4%。中芯国际-U、中微公司跌超10%,兆易创新、北方华创、圣邦股份跌超9%;

券商板块跌3.3%,中信建投、华安证券、中银证券、东方财富跌超5%;

今日创业板指大跌3.33%,成交额创历史新高,沪指失守3300点,很多投资者对此感到担忧,我们进行如下分析:

1)今日A股市场为什么大跌?

今日市场大跌的导火索主要有两个:

a、美国政府考虑将中国顶级芯片制造商中芯国际列入贸易黑名单,引发市场对半导体板块的担忧,从而带动了其他高估值板块的回调;

b、上周四美股震荡加剧以及北上资金流出,对市场情绪产生了一定影响,但冲击有限。

从内在原因来看,我们认为市场波动加大,有以下几点原因:

①当前A股的盈利具备支撑,整体盈利增速向上,但从估值来看,部分行业的估值分数为处于历史90%以上的位置,尤其是上半年涨幅较高的科技医疗消费等板块,虽然这些板块的盈利仍然亮眼,但今年这些板块涨幅很高,通过测算,80%以上的涨幅是由估值提升贡献;

②上半年估值提升,主要源于疫情之后的流动性大幅释放,无风险收益率快速走低,带动了估值大幅提升,但从5月份以来,流动性逐渐进入到边际收紧的阶段,从之前的“预防式大幅宽松”逐渐转到“适度宽松”的阶段,十年期国债收益率在3%左右进行震荡,这意味着利率下行带动的估值提升阶段过去了,高估值板块对外界的情绪影响更加敏感,盈利估值匹配性降低的行业以及个股存在估值消化的空间。

2)A股市场的安全边际在哪里?如果回调,空间有多大?

在“盈利弱复苏+流动性适度宽松”的宏观环境没有发生实质性改变的情况下,股票仍然是性价比较高的选择,短期或呈现区间震荡或者震荡上行,未来更多是结构性机会,优质的核心资产以及盈利估值匹配度高的个股将成为资金追逐的重点。

如果市场继续回调,我们认为,3000点的底部十分扎实,该点位对应着下半年周期板块大幅拉升的位置,而目前经济已经逐步企稳,基建投资、房地产投资以及工业生产均达到疫情之前的水平,因此,该底部十分扎实,很难跌破,短期上证综指大概率在3100点-3450点进行震荡,但个股的分化会加剧。

3)未来的机会在哪里?收益空间有多大?

短期而言,由于利率下行空间受限,经济逐渐回升,盈利景气度好,估值匹配度高的行业以及个股的机会更大,从风格而言,也会逐渐走向再平衡。

首先,科技医疗以及必需消费品盈利增速仍然具备绝对优势,基本面支撑力度较强,但目前估值处于历史相对高位,短期会进行一部分的估值消化,未来只有少数业绩估值之间性价比高的科技成长股才能继续受到资金更多青睐;

其次,低估值的周期金融板块,在经济逐渐回升的背景之下,盈利预期存在边际好转,而盈利增速高的周期性行业上行空间更大,比如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色等板块,将成为接下来资金的重点挖掘领域,而银行、地产、钢铁、煤炭等等更多是估值修复,上行空间相对有限。

第三,未来流动性回归合理充裕,利率大幅下行推动估值提升已经过去,收益来源更多来自个股盈利增速的兑现,因此,投资者要降低投资预期。另外,下半年仍会存在较多扰动因素,叠加估值不便宜,市场的波动会较大,投资者要有承受一定波动的准备。

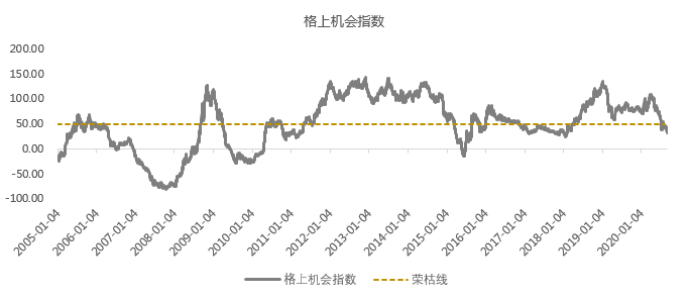

格上机会指数一览

今日,格上机会指数为33.13,机会指数小幅跌破50荣枯线,这意味着收益风险比最高的阶段过去了,未来个股更需要业绩兑现的支撑,市场会更多呈现结构性机会,如果后期情绪推升过快,投资者需要注意潜在风险。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:上周五,来自美股的冲击打破了A股的平静,接下来,市场将会如何发展?对此,十大券商发表了他们的观点。

中信证券:预计增量资金驱动的中期上涨在9月中下旬开启。近期突发扰动打乱了增量资金入场节奏,存量资金也出现了紊乱行为,但短暂影响消退后,随着基本面持续恢复得到验证以及中美大选前最后的扰动因素落地,预计增量资金驱动的中期上涨在9月中下旬开启。配置上依旧推荐周期、可选消费和金融三条主线,并建议开始配置调整已到位的科技龙头。

国泰君安证券:考虑到美股下跌空间有限,及国内经济复苏的优势,美股冲击影响可控。从盈利修复和低风险特征思路出发,核心集中在顺周期与消费风格中,逢跌加科技。关注银行、建材、机械、家电、汽车/新能源。

兴业证券:美股大选冲刺期,华为许可证迎来关键时间点,外部扰动增加。内部经济持续复苏,经济复苏主线仍是较为确定性的方向,基本面的修复成为市场向上的力量。两种因素交织,市场由前期单边快速上涨,进入横盘整理阶段,前期表现较好的“成长唱戏”会歇一歇,“蓝筹”搭台进入表现时间。

光大证券:展望后市,本周投资者可重点关注M2等金融数据,配置上,投资者可重点关注周期板块中的基建产业链、可选消费中的汽车及家电,对于科技和金融板块,四季度市场有望出现较好的买点。

新闻二:海关总署公布我国8月进出口数据。8月份,我国外贸进出口2.88万亿元,增长6%。其中,出口1.65万亿元,增长11.6%;进口1.23万亿元,下降0.5%。

格上认为:8月份我国进出口数据继续向好,主要呈现以下几个特点:

1)出口增速再次刷新年内新高。自5月份以来,中国出口增速连续刷新年内新高,8月PMI新出口订单继续回升,显示外需延续恢复,同时上半年部分订单被推迟,外贸企业也在追赶这部分订单进度。

2)主要贸易伙伴中对美贸易独降0.4%。前8月,东盟、欧盟、美国和日本是我国前四大贸易伙伴,我国对东盟、欧盟和日本的进出口均保持着增长态势,唯有对美国进出口连续出现了下降。这主要是由于东盟、欧盟和日本都控制住了疫情,推动经济有序重启,而美国疫情仍在快速蔓延。

3)纺织品出口增长37.8%,大宗商品进口量增价跌。出口方面,防疫物资仍然是出口的重要支柱,机电产品、纺织品和塑料制品等出口增长,服装出口下降;进口方面,铁矿砂、原油、煤、天然气和大豆等商品进口量增价跌,虽然价格下降压低了进口增速,但从总量上看却是在增长的,这也反映了我国经济的稳步恢复。

总的来看,一方面随着海外经济回升,需求恢复快于供给恢复,供需缺口短期利好我国出口;另一方面,我国内循环奠定供给优势,在防疫物资、宅经济和中间产品等方面得以体现。国内国际双循环体带动了中国供给填补海外供需缺口,有利于我国出口保持高增,预计三季度贸易顺差将保持较高水平,拉动国内经济增长。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心返回搜狐,查看更多

责任编辑: