发表自话题:中国总人口超14.1亿

三、人口结构变动趋势对金融模式的影响

21世纪是人口老龄化的时代。发达国家以及许多发展中国家正在或者即将步入老龄化社会。经过多年的计划生育工作,中国人口快速增长的态势得到了抑制,总和生育率低于更替水平。目前,中国已经进入低生育时期二十多年,但对人口结构变化的认识略显不足。按照第六次人口普查数据及CGSS数据进行预测,至2030年,中国65岁及以上老年人口占比将达到23.17%。至2050年,中国60岁及以上老年人口占比将达到34.51%,65岁及以上老年人口占比将达到24.65%。届时中国老龄化程度将位于世界前列。(15)中国人口结构变动的特征和趋势对中国经济的长期发展带来了以下三个方面的挑战:

(一)劳动力供给下降

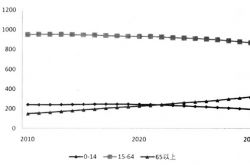

人口年龄结构的变动是影响劳动供给的主要因素,它决定了长期劳动供给的总量。根据六普数据,目前15-64岁劳动年龄人口占总人口的比例为74.47%,较2004年高出2.34个百分点,绝对数量近10亿。从劳动年龄人口的内部构成情况来看,在全国15-64岁劳动年龄人口中,按照每5岁一个年龄组划分,其中占总人口比例最高的三个年龄组分别为20-24岁、9.56%,40-44岁、9.36%,35-39岁、8.86%。较为年轻的劳动力是劳动力的主要组成部分。但是,如果人口政策不发生变化,那么未来中国人口年龄结构将发生巨大转变。根据联合国的预测,中国2030年之前,0-14岁及以上人口比重逐步下降,老年人口逐步上升,劳动年龄人口则先上升后下降。根据六普数据及CGSS数据进行推测,中国总人口将在2022年达到顶峰,约14.1亿人,随后开始下降,在2030年为13.9亿人。对2010-2030年中国分年龄人口数量进行预测,可以发现,2012年,中国15-64岁的人口便达到了顶峰,约为9.55亿人,随后开始逐渐下降,在2030年达到8.71亿人。中国0至14岁的人口数量也将下降,但65岁以上的人口将逐渐增多。在2023年,中国的65岁以上老年人数量将超过0到14岁的儿童数量。从2010-2030年,中国老年人口数量由1.49亿增加到3.22亿,增加116%。这些预测结果都表明,中国劳动年龄人口绝对数量和相对比例将会发生重大变化,未来劳动力供给的状况不容乐观(见图12)。

图12 中国人口年龄结构变化(2010-2030年)

数据来源:作者根据六普数据及CGSS数据推测得来。

(二)储蓄的下降

过去中国经济的快速增长离不开投资的作用,而支持投资的就是中国大量的储蓄。在人口老龄化过程中,人口年龄结构将改变储蓄消费比例,从而影响经济增长(见图13)。根据生命周期假说,储蓄经历一个从提高到下降的过程。从个人生命周期来看,老年人属于纯消费群体,随着这部分群体所占比例的增加,日常生活支出、医疗等费用都会出现增加,这部分人口的储蓄水平会因此下降;从社会整体来看,社会中老年人比例的增加,将会使得国家用于老年社会保障、养老保障以及改善老年福利设施和老年公共服务的支出提高,这将导致用于生产性投资的比例下降,如果技术没有出现明显的进步,那么国民产出水平会下降,国民经济增速也会放缓,从而对社会经济产生不利的影响。

图13 人口年龄结构与储蓄(中国)

数据来源:WDI。

不论是从中国经验还是从国际经验来看,人口抚养比越高,储蓄率越低(见图14)。根据人口年龄结构的变化趋势来预测,2020年,中国储蓄率将下降到33%,2050年下降到20%,2100年下降到12%(16)。

图14 人口年龄结构与储蓄率的跨国比较(2011)

数据来源:WDI。

(三)养老负担的加重

老龄化带来的另一个直接的后果是养老负担的加重,这已经成为老龄化国家财政面临的普遍难题。人口结构趋向老龄化,使得养老基金的来源越来越少,养老基金支付额却越来越大,老龄化国家将面临着巨大的财政压力和社会负担,特别是对于养老保障还不完善和经济实力还不足的国家。

当前中国养老问题主要包括:社保体系还不完善、城市养老保险范围并没有实现全面覆盖、农村养老保障制度刚刚起步以及养老保障支付额总体偏低。这使得中国面临严重的养老金支付难题。中国社科院最近发布的报告显示,2011年城镇职工养老金收不抵支的省份高达14个,收支缺口达767亿元,部分地区甚至开始从银行贷款来支持社保。未来贷款到期,更会加剧养老金的收支缺口,给养老金的正常运行以及银行的正常运营带来风险。

此外,中国养老金的收益较低,真实收益率甚至为负。目前养老金主要有三大支柱:一是基本养老保险基金,截至2011年底,有1.95万亿元的规模;二是全国社保基金,有8690亿元的规模;三是企业年金,有3580亿元的规模。其中,后两部分资金已经实现了规范的专业化市场投资运作,然而规模最大的基本养老保险基金却始终存在银行,年均收益率不足2%,如果考虑到通货膨胀的因素,那么年均真实收益率甚至小于0。

在人口年龄结构相对年轻的时期,中国传统的、最牢靠的存续策略是“养儿防老”,其根本意义在于将子女作为一种远期“理财产品”。父母退休后,子女会将其收入的一部分来赡养父母。因此,对于父母而言,最优的策略在于多生子女来最大化其退休后的收入。然而,独生子女政策实施以来,少子化变得较为普遍,老年抚养比提高。中国家庭被迫选择通过金融产品,包括储蓄、股票、债券和住房等来代替子女赡养在长期储蓄中所占的比重,但中国的建设金融发展模式却忽视了资金供给者的财富投资需求。

人口老龄化对国民经济造成的这些挑战,使经济增长潜力受到了严重损害,发展建设金融的储蓄动员的实际效果会大打折扣,金融资源配置效率较低、居民财富投资收益较低等弊端会愈显突出。人口老龄化带来的社会经济冲击将破坏发展建设金融模式下形成的均衡,有助于推动金融模式向以市场化为导向的金融模式转型。从另一个角度来看,以市场化为导向的金融模式能够更好地发挥市场机制在金融资源配置中的决定性作用,鼓励金融创新,提高资源配置效率,并以金融养老来弥补子女养老的不足,进而起到缓解人口结构变化对国民经济带来的一系列冲击。因此,当前中国的人口结构变化趋势能够起到倒逼金融模式转型的作用。考虑到金融抑制是发展建设金融的主要特征,我们选取了IMF的金融抑制指标,考察其与人口结构变化之间的关系(17)。金融抑制指标与老年抚养比呈现出显著的负相关关系,老年抚养比提高伴随着的是金融抑制指标的下降,即金融市场化程度的提高(见图15、图16)。

图15 人口老龄化与金融抑制指标

注:金融抑制指标来自IMF,该指标越高,金融抑制程度越大;老年抚养比来自WDI

图16 人口老龄化与金融模式转型的逻辑关系

标签组:[社会保险] [中国人口] [养老金] [中国模式] [金融结构]