2020年3月更新:估计凉凉。中公资金链可能存在问题,对赌协议难以完成,年初疫情导致无法正常开展业务。多重矛盾挫折叠加,我不看好前景。

一、某公竞争对手黑他的链接:

二、某公赚钱的套路:

三、最新年报分析,似乎有点奇怪??

四、中公股票:超高的价格。

某公净资0.56,市净率接近40。市净率是个什么东西呢?就是股票价格相对于公司净资产的比率。市净率低意味着投资风险小。3月16日沪市平均市净率是1.35。我个人认为泡沫比较严重,价格虚高,投资中公股票风险非常大。

答案:请慎重入职中公教育讲师。

一、关于待遇。

2019年8月底某公的招聘公告。

看起来待遇很高对吧?请看以下回答。

根据2018年年报数据,营业额减去归股东的利润后约50亿,员工2.6万人。平均到人约20万一人,除发放到个人的工资外。还包括税收和其他各类经营成本。大部分人呆一年到两年就离职,能呆上三年的人少之又少。

再加一条:如果待遇真的这么好,福利和其他方面都好,早就被985的学生霸完了,哪里轮的到你们这些渣渣双非?以下链接是华东理工大学就业报告,平均待遇还没某公的海报宣传待遇来得高【狗头】

二、职业发展前景。

工作天花板看似很高,你能达到吗?

个人认为以上两条回答大致都是可信的。特别是后一个回答,给出了某公员工入职情况和年龄分布统计。数据显示某公讲师流动性特别强,能留下来长久做下去的人特别少。

三、中公公司的发展。

中公公司中短期的发展可能偏离公培方向。

1.中公借壳上市及业绩对赌风险。引用 @猫财经 的文章内容。

2018年1月,A股“壳”公司亚夏汽车因筹划收购中公教育事宜停牌。在放弃独立赴A的计划后,中公教育也因“借壳”上市而重回大众视野。

同年11月30日,中公教育收到中国证监会《关于核准亚夏汽车股份有限公司重大资产重组及向鲁忠芳等发行股份购买资产的批复》;12月27日,重大资产重组事项完成过户手续及相关工商变更登记事宜;2019年1月15日,上市公司名称变更为中公教育科技股份有限公司,证券简称变更为“中公教育”。

据了解,根据业绩对赌,中公教育在2018年、2019年和2020年,扣非净利润将分别不低于9.3亿元、13亿元、16.5亿元。

如果中公教育在三个会计年度内截至当期期末累计的实际净利润数未达标,补偿义务人需要优先以股份补偿。当股份补偿总数达到本次交易中发行股份购买资产发行的股份总数的90%后,由所有补偿义务人以现金进行补偿。

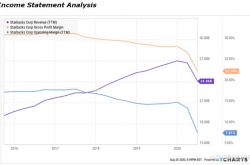

公开资料显示,2015年到2017年,中公教育的营收分别为20.7亿元、25.8亿元、40.3亿元,净利润分别为1.61亿元、3.27亿元、5.25亿元、2.12亿元。

上表显示,2018年中公有一半的营业收入金额为公务员招录面试培训提供。2019年,由于机构改革等因素导致公务员考试招录名额大幅减少。

8月20日半年报显示,公告显示,上半年中公教育实现营业总收入36.37 亿元,同比增长48.79%;实现归属于上市公司股东的净利润4.93亿元,同比增长 132.18%。扣除非经常性损益后归属于母公司股东的净利润为4.72亿元,较上年同期增长138.76%。分业务收入来看,教师/综合(含考研,IT培训等)等线上业务表现突出。

2.低门槛带来的过度竞争风险。中公教育公考板块业务核心就是——贩卖信息。很多人不知道公考考什么、怎么作答,所以才交钱给中公教育上培训班。但是,公培行业门槛并不高,随着公考热的持续,网络上公考方面的信息会越来越多、公培行业小机构也会越来越多,竞争可能会更趋白热化。

我没去某公工作过,在16年报过中公的面试班(不过全退。后面真退了,拖了很久)。现在回想起来感觉里面的老师真的很水很模板。这个回答我不想添加太多个人的感受,想尽量客观用数据来表现某公的情况。准备进某公的朋友们,我希望你看一下天眼查中某公的诉讼,很多是劳务纠纷,待遇还有工作情况里面都有。

补充:天眼查某公的诉讼截图。