发表自话题:512的暗示

本文是另类因子专题的第 008 篇文章,也是因子动物园的第 058 篇独立原创研究。

【30 秒速览】气候问题和自然灾害对股票收益有着显著影响,本文对相关研究进行综述介绍。

目录:

简介 个人投资者的非理性行为 机构投资者的行为偏差 对冲气候风险 结语1. 简介

12 年前的今天, 512 汶川大地震发生时,我正在离震中直线距离大概五六十公里的地方上大学(嗨,一不小心就暴露了年纪),亲身感受了灾难下的可怕,以及在面临灾难时难以抑制的恐惧。

自然地,巨大灾难造带来的破坏和对人们心理的影响,也会对金融市场产生很大影响。

山立威 (2011) 发现,在汶川地震后的一年里,那些更靠近震中汶川的公司(以四川和重庆的公司为主),(Carhart 四因子模型调整的) alpha 远低于远离震中的公司,月均差异高达 3.2% 之多!

但与此同时,这些企业的基本面并没有显著的差异,地震发生前的股票表现也没有显著差异。因此,作者将巨大的差异归因于投资者在面临灾难时的负面情绪。

而近年来,随着数据可得性的提升,以及公众、业界和学界对环境问题的日益重视,气候问题也得到了越来越多的关注,而灾难的影响也被视为其中一个分支。

金融学顶刊 Review of Financial Studies (RFS) 在 2017 年发起了一项关于气候金融的研究项目,研究成果在金融第 3 卷以 special issue 的形式出版。其中几项研究与资产定价密切相关。本文接下来对此进行简要的介绍。

2. 个人投资者的非理性反应

山立威 (2011) 的发现虽然引人注目,但毕竟是十年前的研究了,而且大地震的频率非常低,普通人可能难以对此有深刻的印象。

Choi, Gao, and Jiang (2020) 则研究了另一个重要的环境问题——全球变暖——对股票市场的影响,以及投资者行为在其中扮演的角色。

特别地,他们的研究基于全球多个市场进行。他们关心的核心问题是:某个交易所所在城市气温的变化,对当地投资者对气候变暖问题的关注度有什么样的影响,又会如何影响投资者交易行为和股票表现?

具体而言,Choi, Gao, and Jiang (2020) 关注的是去除了长期效应和月度效应的月度异常气温。同时,他们借鉴 Da, Engelberg, and Gao (2011) 的开创性研究,用“全球变暖”的 Google 搜索指数代表投资者对气候问题的关注度,并用公司所属行业或其 MSCI ESG 得分来代表其环境评分,将公司划分为碳排放密集型(carbon-intensive firms, 即会大量排放二氧化碳的公司)和清洁型公司(clean firms)。

他们得到了几个重要的观察。

首先,城市异常气温对当地投资者对气候问题的关注度有显著的正向影响,即随着异常气温的升高,投资者会更关注气候问题(表现为更多的 Google 搜索)。

其次,当城市异常气温较高时,该国股票市场中的那些碳密集型公司的收益要显著低于清洁型公司。显然,与前文关于地震的例子类似,气温上升时,投资者会更倾向卖出那些可能受此影响较大的公司(碳排放密集型),从而导致它们获得更低的回报。

最后,由于 Google 搜索更多反映的是个体的注意力,因此,作者们进一步检验了在气温上升期间,是否个人投资者在显著地卖出相关股票。检验结果的确如此,个人投资者在此期间显著卖出碳密集型股票,与此同时,大宗交易平台里,投资者在大规模买入。

3. 机构投资者的行为偏差

前述研究关注的是个人投资者在面对气候问题和灾难时的不理性行为。自然地,我们要问,机构投资者在面临类似情况时,是否也存在不理性交易行为呢?毕竟,一般认为,相对个人投资者,机构投资者要理性得多。

但不幸的是,这种想法也“图样图森破”了。

Alok, Kumar, and Wermers (2020) 研究了(飓风、龙卷风、洪水等)主要自然灾害发生后,(总部位于)灾区的基金公司的基金经理们(近灾区基金经理)的投资行为。他们发现灾难发生后,近灾区基金经理会显著低配总部位于灾区的公司,但远灾区基金经理则没有这样的行为。

对于这一现象,有两种可能的解释:

一种解释是近灾区基金经理有关于本地公司的更多信息,因而他们理性地减持相关公司。

另一种解释则认为这是近灾区基金经理的行为偏差,特别地,他们受制于凸显偏误(salience bias)而过分高估灾难对灾区公司的影响。

实证研究表明,那些被低配的灾区公司股票在接下来一段时间的表现并没有显著更差,这表明这些基金经理可能受制于凸显偏误。进一步的分析排除了股价下跌造成基金持股权重自然下降,还表明这是一种普遍现象,并不局限于特定类型基金。

另一个有趣发现是,随着灾难过去,近灾区基金经理又会逐步买回灾难期间减持的股票。他们的这些行为对灾区公司股票资产定价有着显著的影响:

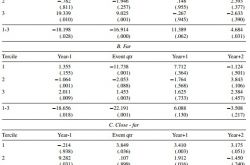

那些近灾区基金经理减持较多的股票相比他们减持较少的股票,在未来两年有着显著的特征调整的超额收益(Panel A, 1 - 3 组合),且这种差异比远灾区基金经理减持较多和较少的股票之间的差异大很多(Panel C, 1 - 3 组合)。

近灾区与远灾区基金经理减持股票行为与股票未来表现. 数据来源:Alok, Kumar, and Wermers (2020), Table 11.

4. 对冲气候风险

气候变化着实难以预测,且在灾难面前,恐慌的本能往往会驱使我们做出不理性的投资行为,即便机构投资者也不能幸免。既然如此,一种理想的方案便是想办法对冲掉气候风险。

Engle et al. (2020) 提供了一种思路。

顺便说一句,这篇文章的几位作者可谓大名鼎鼎。Robert Engle 不用多言,凭借 ARCH 模型获得了诺奖。Stefano Giglio 和 Bryan Kelly 则是我们上一篇文章**搞事情专栏|因子投资中的无监督学习**的主角,Giglio and Xiu (2019) 提出了一种新的估计因子溢价的方法,而 Kelly, Pruitt, and Su (2019) 则将 IPCA 方法引入了资产定价研究中。

考虑到气候风险显然是 nontradable factor(不可交易因子),因此,借鉴 Giglio and Xiu (2019),Engle et al. (2020) 采用了因子模拟组合方法(factor mimicking portfolio)来估计气候风险溢价,并据此构建动态对冲组合。

他们的工作包含如下几个步骤。

首先,对华尔街日报的新闻进行文本分析,并与一组事先整理的气候问题文本进行比对,生成气候风险因子时间序列。

其次,将数据商提供的股票 ESG 评分标准化并去均值,得到 [-0.5, 0.5] 区间上的 ESG 特征,并据此构建 ESG 特征组合。

最后,用气候风险因子对滞后的 ESG 特征组合,以及规模、价值和市场因子特征组合回归,估计值即为气候风险溢价序列。结果显示,ESG 特征组合以及据此得到的气候风险溢价同原始气候风险因子高度正相关。

据此,他们指出可以依据各特征组合中的股票权重,以及前述估计结果构建对冲组合,而该组合可以很好地对冲气候风险。此外,无论是全样本还是样本外(即使用截至 t-1 月的数据进行估计,构造对冲组合,并在 t 月持有),动态对冲组合的表现都不错。

5. 结语

本文简要梳理了关于自然灾害和气候问题对股票收益的影响的相关研究。已有研究普遍指出,灾难发生后一段时间,灾区股票会有显著更差的表现,这既与个人投资者的负面情绪和注意力有关,也同机构投资者的凸显偏误有关。

由于气候风险往往难以预测,因此,一个理想的解决方案便是对冲掉这不愿意承担的风险。Engle et al. (2020) 给出了一个基于因子模拟组合方法的可行思路。

此外,除了对股票收益横截面差异的影响,灾难也对股票市场整体和异象的收益序列有显著的预测能力。您如果感兴趣,可以参考 Lanfear, Lioui, and Siebert (2018) 等研究。

不管怎样,RFS 的 special issue 表明了学界对气候与环境问题的态度,ESG 数据的大量应用则体现了业界对此的关注。相关领域有着大量有趣、有价值的问题,值得更加深入的探索。

全文完。

References:

Alok, Shashwat, Nitin Kumar, and Russ Wermers. “Do Fund Managers Misestimate Climatic Disaster Risk.” Review of Financial Studies 33.3 (2020): 1146-1183.

Bali, Turan G., Robert F. Engle, and Scott Murray. “Empirical Asset Pricing: The Cross-Section of Stock Returns.” John Wiley & Sons, 2016.

Choi, Darwin, Zhenyu Gao, and Wenxi Jiang. “Attention to Global Warming.” Review of Financial Studies 33.3 (2020): 1112-1145.

Engle, Robert F., et al. “Hedging Climate Change News.” Review of Financial Studies 33.3 (2020): 1184-1216.

Giglio, Stefano, and Dacheng Xiu. “Asset Pricing with Omitted Factors.” Chicago Booth Research Paper 16-21 (2019).

Kelly, Bryan T., Seth Pruitt, and Yinan Su. “Characteristics Are Covariances: A Unified Model of Risk and Return.” Journal of Financial Economics 134.3 (2019): 501-524.

Lanfear, Matthew G., Abraham Lioui, and Mark G. Siebert. “Market Anomalies and Disaster Risk: Evidence from Extreme Weather Events.” Journal of Financial Markets 46 (2019): 100477.

山立威. “心理还是实质: 汶川地震对中国资本市场的影响.” 经济研究 4 (2011): 121-134.