发表自话题:李云迪的商业版图

毛戈平的现状和未来如何?

记者:林森

编辑:吴晋娜

“我有点紧张,化得不太好。”

这位化妆师名叫毛戈平,刚走进薇娅双十一(今年)直播间的他,上一秒才展现完神奇“泪沟消失术”,下一秒就给微博贡献了一个热搜——“化妆不好毛戈平”,网友直呼“毛老师YYDS”。

除了是知名化妆师,毛戈平还是毛戈平化妆品股份的创始人,占股比例达到42.63%(最大股东)。而近期,这家被称为“设计师自创彩妆第一股”的公司,就要第二次冲击上市了。

据证监会官网消息,工作会议将在今天举行,审核该公司的首发事宜。这意味着如果顺利通过,在等待5年后,这一美妆品牌终会如愿以偿地上市。

毛戈平的化妆品品牌在2000年创立,旗下有两大品牌—MGPIN和至爱终生。自成立后,毛戈平业绩就一路增长。据第一次冲击上市时的招股书显示,从2014年至2017年6月,公司营收分别为2.80亿元、3.21亿元、3.43亿元、2.01亿元(半年成绩)。

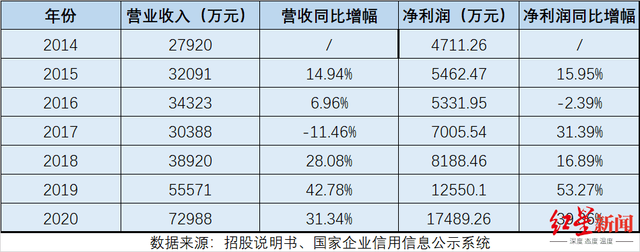

另有媒体通过国家企业信用信息公示系统查到,公司2018年至2020年的营收情况,分别为3.89亿元、5.55亿元、7.29亿元,增速分别为28.08%、42.78%、31.34%,成绩也尤为可观。

毛戈平营收高增长的背后,是国内美妆行业崛起的缩影。有数据显示,中国是全球化妆品行业发展最快的市场之一。自2012年到2017年,中国化妆品市场销售额年复合增长率为 8.17%,其中彩妆市场年均复合增速为10.2%。最新研究数据显示,到2022年,中国美妆行业市场规模将达到5000亿元。到2025年,中国美妆行业市场规模将到 6203.5亿元。

但是毛戈平面也临着不少隐忧和质疑,研发投入少、营收结构单一、营销投入低……这些都对其未来的发展造成威胁,也关系到此次是否能顺利过会。

毛戈平化妆品创始人—毛戈平

(图源:毛戈平B站视频截图)

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

01

国内“自创彩妆第一股”

国货美妆上市公司可能将再添一家。

据证监会官网消息,证监会将于10月21日召开发行审核委员会工作会议,参与此次审核的发行人有三个,其中第一位就是毛戈平化妆品股份有限公司(下称“毛戈平”)。这意味着,如果过会成功,毛戈平离上市就近在咫尺。

据悉,此次冲击上市,毛戈平拟募集近5.12亿元。募集的资金主要用于三部分,其中渠道建设占比最大,预计花费2.29亿元。其次是研发中心建设和形象设计培训机构建设,分别预计花费7158.42万元和6094.68万。

在国内数千家上市公司中,美妆企业屈指可数,在细分的彩妆领域也只有完美日记一家,此次毛戈平冲击IPO,被称为是国内“自创彩妆第一股”。值得一提的是,早在2016年底,毛戈平就曾提交上市申请,当时还被认为是“国货彩妆第一股”。

毛戈平化妆品公司成立于2000年,原名为杭州汇都,于2015年更名。毛戈平业务组成为彩妆护肤产品的研发、生产、销售和化妆技能培训。其中彩妆为主要产品,旗下有两大品牌—MGPIN和至爱终生。

资料显示,MGPIN定位高端品牌,以公司创始人毛戈平的名字命名,面向都市女性,销售模式以中高端百货专柜直营模式为主。至爱终生则主打中低端市场,定位二三线城市消费者,销售模式以经销商模式为主。

虽然只有两个品牌,但是业绩并没有平分秋色,反而是天差地别。

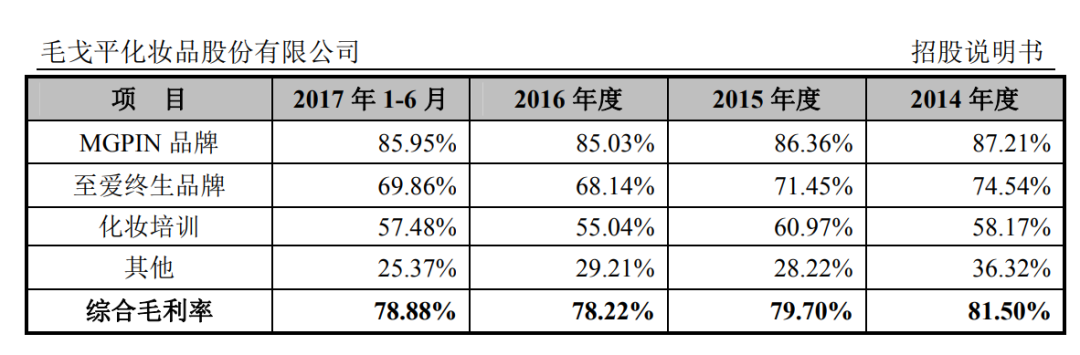

毛戈平最新招股书公布于2017年9月,据招股书显示,在2014至2017年上半年,MGPIN营收占比分别为71.61%、69.23%、74.16%、72.80%,至爱终生营收占比分比为17.42%、16.38%、11.16%、11.31%,化妆培训营收占比分别为9.52%、12.64%、12.64%、13.64%。由此可以看到,MGPIN几乎每年都占主营收的7成左右。

据铅笔道观察,MGPIN品牌的淘宝店——“MGPIN毛戈平官方旗舰店”,粉丝数约350万人,而至爱终生淘宝旗舰店粉丝仅3万余人。此外,MGPIN旗舰店中,月售上千的产品有十余个,产品最高销量1W+,而至爱终生旗舰店只有一款产品销量上百。由此,也能清晰看出两个品牌的差距。

在外界看来,抛开营销因素,MGPIN的高营收与毛戈平本人的IP有很大关系。

02

成名26年

纵观美妆行业,以创始人名字命名的多是国外品牌,而国内鲜有。而毛戈平敢用自己的名字命名品牌,是其响亮的名声带来的底气。

在百度百科中,毛戈平的介绍是“国家著名化妆师”。在国内美妆界,或许极少有人不知道毛戈平。那么,毛戈平到底有多火?

在去年5月,毛戈平入驻哔哩哔哩,仅一个自我介绍就突破了百万观看量,至今发布13个作品,粉丝达到82.5W。毛戈平最火的地方还是在微博,相关热搜百余条,阅读量过亿的热搜超十条。在看过毛戈平为博主深夜徐老师和演员赵露思的化妆视频后,网友称其化妆为“换头术”,并戏称要“寄头过去”。

其实早在26年前,毛戈平就已成名。让毛戈平声名大噪的是一部电视剧,刘晓庆主演的《武则天》。

这部电视剧于1995年上映,拍摄于1994年,此时主演刘晓庆已经40余岁,但是15岁到82岁的武则天都要她一个人演,年龄跨度有60多岁。这除了要考验演技外,对化妆技术的要求也极高。

电视剧《武则天》剧照

电视剧《武则天》剧照据悉,当时剧组找到毛戈平,他还有些迟疑。刘晓庆当时对毛戈平说道,“中国没有一个电影和电视剧让一个演员从15岁演到80多岁,如果这个机会给了你,你把握好了,一定会名扬四海,财源滚滚。”

结局真的如同刘晓庆说的那样,《武则天》火了,毛戈平也火了。成名后的毛戈平资源更好了,并多次获奖。同时,毛戈平也开始了创业这条路。1998年 ,毛戈平创办“杭州毛戈平化妆艺术有限公司”,2000年又创建浙江毛戈平形象设计艺术学校。据毛戈平形象设计官网介绍,毛戈平学校目前已有9座,位于北京、上海、成都等一二线城市。

在培训学校有条不紊地扩展时,毛戈平也看到彩妆市场机会,于2000年成立了高端彩妆品牌MGPIN。有消息称,在2005年,毛戈平某地柜台年销售额高达1000万元。时间到了2008年,毛戈平创办至爱终生。同年,北京奥运会召开,毛戈平和学校师生团队担任奥运会开、闭幕式的化妆团队之一,毛戈平更是担任时任国际奥委会主席罗格的化妆师。

据媒体统计,在2015年底,MGPIN专柜数量为108家。同年,在国内高端彩妆百货渠道排名中,MGPIN位列第11名,是唯一进前15的国产品牌。目前,MGPIN专柜数量已达到250家。

03

前景与危机

毛戈平这个化妆品牌走过21年,但今年并不是其第一次冲击IPO。

2016年年底,毛戈平递交招股书,计划A股上市。上文中提到,这次上市并未成功。

关于这次失败,外界有多种说法。有业内人士对媒体表示,毛戈平上市失败的原因可能和其股东有关。

据悉,在毛和平上次准备上市时,某“九鼎系”公司持有其10%股权,是当时毛戈平最大的外部股东。然而,九鼎集团在2018年被证监会立案调查,其参与的所有IPO项目均暂停。毛戈平苦等5年未上市,此原因或许有一定可信性。

虽未上市,但毛戈平每年增长的数据不可无视。从2014年至2017年6月,毛戈平营收分别为2.80亿元、3.21亿元、3.43亿元、2.01亿元(半年成绩),净利润则分别为0.47亿元、0.54亿元、0.53亿元、0.35亿元。

此后毛戈平并未公开新的招股书,后续营收无详细数据。但是有媒体在国家企业信用信息公示系统,查询到毛戈平2018年至2020年的营收情况,分别为3.89亿元、5.55亿元、7.29亿元,增速分别为28.08%、42.78%、31.34%,成绩也尤为可观。

毛戈平营收高增长的背后,是国内美妆行业崛起的缩影。有数据显示,中国是全球化妆品行业发展最快的市场之一。自2012年到2017年,中国化妆品市场销售额年复合增长率为 8.17%,其中彩妆市场年均复合增速为10.2%,护肤品市场年均复合增速为8.39%。而同时期全球彩妆和化妆品市场增速仅为1.51%和 1.14%。

据机构统计,2017 年,国内化妆品行业市场规模为 3616 亿元,其中彩妆市场规模为344亿元,护肤品市场规模为1867亿元。在2019年有报告显示,中国就已经成为全球第二大美妆市场,全球占有率达到13%,然而仍在逆势增长。最新研究数据显示,到2022年,中国美妆行业市场规模将达到5000亿元,到2025年,中国美妆行业市场规模将到 6203.5亿元。

从数据看来,对毛戈平这样的国货美妆品牌而言都是利好。但是繁荣之下,隐忧也不少。

从2017年公布的招股书看来,毛戈平有几点备受质疑:营收结构单一、研发投入少、营销投入低。

上文中提到,连续多年MGPIN品牌营收占比超7成。业内人士认为,单一薄弱的营收结构,抗风险能力不强。

此外,过低的研发投入,让人担忧其产品品质,若口碑崩塌将会是灭顶之灾。招股书显示,报告期内,公司研发费用分别为244.69万元、305.11万元、342.27万元和157.17万元,占营收比重均不到1%。然而,同期其他国际品牌的研发成本普遍在2%左右。此外,毛戈平研发人员也少得可怜。截至2017年6月30日,公司研发人员只有15人,占比公司总人数1321人的1.14%。

正因为不重视研发,在网络平台上,对毛戈平的产品赞美的声音许多,但批评的声音也不少。公司还在招股书中坦诚,公司未自建生产设施,产品的生产主要通过委外加工模式进行。

因此,再加上高售价,毛戈平的利润率出奇得高。2014年— 2017年上半年,毛戈平主营业务综合毛利率分别为81.50%、79.70%、78.22%和78.88%。其中,MGPIN系列产品毛利率分别高达87.21%、86.36%、85.02%和85.95%。此数据大幅高于欧莱雅、资生堂等企业。当时,证监会也曾在反馈意见中向其提出问询,为何毛利率明显高于同期上市公司。

不重研发的同时,毛戈平也不重营销。从这一点看,与其他美妆品牌相比,毛戈平“低调”的有点过头。招股书显示,2014年—2016年,公司广告费及业务宣传费分别是1132.71万元、1142.96万元、1441.25万元。在2016年,广告投放占比营收仅为4%。不过,毛戈平也在本次招股书中提到,会用大量资金投入渠道建设,这或许是其转变营销思路的开始,

这份来自于2017年的招股书,虽然过去的数据充实,但是近两年的数据缺失,并不能窥见毛戈平现状的全貌。近两年,直播电商和互联网营销的崛起,给了新老品牌许多过去不曾有的机会,毛戈平已经抓住机会到了另一番景象也确未可知。

可以看到的是,近年来,毛戈平也在努力拉近与新消费人群的关系。比如近日,毛戈平本人就作为嘉宾走进“带货一姐”薇娅的双十一直播间,展示自己超强化妆术的同时,也为自家品牌带了货。薇娅的女人们当然也很给力,一位微博网友说,“就为了在直播间蹲毛戈平的遮瑕,根本没看懂规则,反正就先下单了。”

有报告提到,2020年美妆行业整体增速23%,而新锐美妆消费增速高达78%。毛戈平的现状和未来如何,还要看其这次上市能否顺利。

标签组:[化妆师]