发表自话题:海底捞都没这么难

又有一家火锅品牌要上市了。

9月1日,粤式火锅连锁店捞王在香港证券交易所主板提交上市申请,中金公司以及华泰国际为期联系保荐人。

根据招股书显示,本次募集的资金用于建设2号中央工厂(食材生产)、在全国即全球开设新的餐厅、以及补充运营资金等用途。

作为“中国排名第一的粤式火锅连锁餐厅”,捞王招股书的公开也让我们能够进一步了解这家以“猪肚鸡”见长的“清淡”火锅。

出自台湾的粤式火锅?

虽然捞王是粤式火锅,但根据公开资料显示,创始人赵宏泽出生于1976年,来自于中国台湾省。

赵宏泽曾读了5年的夜间高中,还摆过地摊,干过服务员、送货员、房地产中介等杂活。

20岁时,赵宏泽在中国台湾跟风做过自助火锅,开了4年,但因为亏本倒闭了,之后,他又到杭州开了一家杭帮菜馆。

2009年,他在上海开出第一家猪肚鸡火锅店,名字叫“捞王”,很有一股捞到风生水起的气势。在华东地区,卖的却是华南地区的热门品类,只因听说3个月即可回本。这一次,他邀上了自己幼时的伙伴一起,即如今捞王联合创始人兼CEO廖志伟。

正如他所望,捞王很快就赚到了钱,赵宏泽也以此为目标,并崇尚起“狼性文化”。

随后,捞王的扩张速度也十分迅速:

2013年,捞王的门店数量逼近20家,主要集中在上海地区。

2016年,捞王的店面数量超过50家,开店速度也到了10家/年,逐渐发展至江浙沪一带。

2019年初,捞王的门店数量已经超过80家,开始走向北京、重庆、武汉、深圳、西安、台湾等全国市场,开店速度也达到了15家/年。

值得注意的是,捞王和“老大哥”海底捞一样,全部是靠自营。

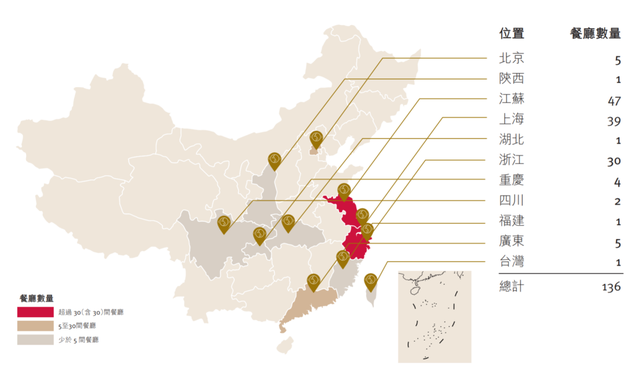

根据招股书,最新的数据是,捞王在中国内地的25个城市开设了135家连锁自营餐厅及在台北开设了一家餐厅。

目前,江浙沪地区是捞王主要的开店地点,截至最后实际可行日期,它在该区域开设的门店数达到116家,且大部分门店都位于高端购物中心内。

越来越“难”的火锅店

越来越“难”的火锅店

门店数量超过百家的捞王,收益质量如何?

招股书显示,2018年到2020年,捞王的收入分别为8.709亿元、10.948亿元和11.248亿元。2021年上半年,其收入为6.467亿元,高于去年同期的4.364亿元。

不过,值得注意的是,捞王的毛利率呈现总体下滑的趋势。

2018年到2020年以及2021年上半年,公司毛利分别为5.71亿元、7.13亿元、7.09亿元、4.13亿元,对应毛利率为65.6%、65.1%、63.1%、63.8%。

对应年份里,该公司的净利润分别为5905.5万元、7991.5万元、6744.1万元;今年上半年,实现净利润2145.0万元,去年同期则为106.2万元,当然,去年的“惨状”主要还是疫情的原因,线下业态受到了非常严重的影响。

与此同时,火锅行业的激烈竞争情况同样值得关注。

火锅作为餐饮第一大品类,市场规模达万亿。因为进入门槛低、容易标准化、受众基础广泛、且社交属性凸显,火锅赛道吸引了众多玩家入局,今年以来,以工商登记为准,截至8月20日,我国今年已新增超4.2万家火锅相关企业。

赛道红利的释放,也引来了一批新兴玩家的加入,一些互联网企业也在餐饮、火锅赛道有所行动,腾讯、字节出手频繁,稳居餐饮新消费投资第一梯队。

企查查数据显示,互联网巨头在餐饮新消费赛道的投资超过71.56亿元,达31次,其中,腾讯反应最快,在餐饮新消费领域总共出手8次,有7次集中在2021年。

时隔近十年沉寂已久的火锅赛道,在资本市场的热度逐渐提升。

8月初,重庆火锅品牌“周师兄”宣布完成亿元人民币A轮融资,投资方为黑蚁资本。

今年6月,“巴奴毛肚火锅”也获得了5亿元的新一轮融资,投资方包括高榕资本、番茄资本等,此轮融资过后市场传闻其估值高达200亿元。

在资本的助力下,这些火锅品牌储备了充足的“弹药”,开店扩张,互相抢夺市场份额,都是未来的大趋势。

此外,火锅门店越来越多了。“吃火锅”不再与传统的川渝火锅划等号,也没有止步于捞王、煲公等猪肚鸡汤底的粤式火锅,潮汕牛肉火锅、日式寿喜锅、椰子鸡火锅,都是提到吃火锅时会出现的选项。

选择多了,人们走进单个品类门店的次数自然也就少了。

我们可以从翻台率这个重要指标上一探究竟。

2021年上半年,海底捞平均翻台率为3.0次/天。这个数据已经持续下滑——2018-2020年,海底捞的翻台率分别为5.0次每天、4.8次/天和3.5次/天。

2017-2020年,呷哺呷哺的翻台率分别为3.3次/天、2.8次/天、2.4次/天、1.8次/天,而根据招商证券的研报数据,这一数字在2015年竟接近4次/天。

目前,捞王的翻台率同样出现了连年下降的情况,2018-2020年,其翻台率分别为3.1次/天、3.0次/天、2.5次/天,2021上半年则再度下降至2.4次/天。

可以看出,捞王翻台率的整体水平要低于海底捞。

别具一格的捞王

不过,即使是在竞争激烈火锅赛道,捞王还是有些许独有的优势。

2018-2020年,捞王的餐厅顾客人均消费分别为120.3元、123.7元和128.1元,整体呈现增长态势。

对比海底捞同期的人均消费,能够发现捞王要高于海底捞,财报显示,2020年,海底捞人均消费为112.8元,而2021年同期下滑至107.3元。

此外,和海底捞一样,捞王也非常注重自己会员系统的建立,甚至在招股书中将其列为公司的核心竞争力之一。

据悉,截至最后实际可行日期,捞王拥有超过860万注册会员,而在2021年年初披露的会员数量约为500万人,半年会员数量增长超过了70%。

在860万的会员中,其中130万人已提供其所属年龄组别,这当中约78.4%为18至35岁的年轻人群,而会员用户90天内的再次就餐率达13.6%。

此外,目前,捞王旗下门店投资回报期相对较短,能够快速实现资金的回笼,短期时间内达成盈利的目的。

以旗舰品牌捞王锅物料理为例,开设一家新门店的平均成本约为每平方米8000元至9000元,大部分门店在营运的第一或第二个月达到首次盈亏平衡,一般平均现金投资回报期为13个月——这算是相对不错的成绩。

同样值得一提的是,在竞争早已进入深水区的火锅市场中,粤式火锅餐厅是火锅餐厅市场中发展最快的品类。

根据弗若斯特沙利文预测,中国所有粤式火锅餐厅自2020年至2025年的复合年增长率为15.3%,增速超过其他类型火锅餐厅。

预计到2025年,粤式火锅餐厅的市场规模将从人民币630亿元上升到1285亿元,占中国整体火锅餐饮市场的15.1%。

这对捞王来说也算是一个行业性的利好。

不过,在老王看来,除了火锅行业的竞争激烈,捞王的问题依旧存在。

比如说,明星产品的一成不变。相信去过捞王的财友们都知道它的几大招牌:猪肚鸡锅底、煲仔饭、花生冰沙,但是这几个明星产品,似乎从来没有更新过,五年前去到捞王的消费者,可能现在来到捞王的必点SKU还是这几个。

——由此可见捞王的创新研发能力并不出众,更残忍点来说,这会影响捞王对消费者长期的吸引力。

对于火锅赛道份额排名第四的捞王而言,能否在餐饮赛道“冰火两重天”的背景下,找到一些新的市场打法开启“破局”之路,或将成为捞王日后上市博得投资者青睐的关键所在。

上一篇:海底捞上半年业绩出炉,营收超百亿,房租仅占营收0.8%

下一篇:海底捞你不会读后感