发表自话题:海底捞都没这么难

民以食为天。作为餐饮界的巨头之一,海底捞一直以服务称霸火锅界。

最近,这位火锅界的霸主突然瞄上了奶茶领域。据媒体报道,近日海底捞在武汉开了第一家奶茶店,主打“DIY自制”,一杯9块9,小料随便加。

海底捞已经不是第一次在低价领域布局了,此前海底捞就推出了面馆快餐、火锅食材超市等,现在又高调进军奶茶界,难道只是巧合?而低价版的海底捞奶茶是否会成为第二个“蜜雪冰城”?

01、火锅巨头的困局

2020年初的疫情给餐饮业的黄金档按下了暂停键,根据财报显示,2020年上半年,海底捞实现收入97.6亿元,同比下降16.5%;报告期内实现净利润-9.65亿元,对比去年盈利9.12亿元,净利同比暴跌超过200%,而这也是海底捞上市以来首次亏损。

截至2020年6月30日,海底捞全球门店数量达到935家,其中有868家位于中国大陆,覆盖了全国164个城市,67家位于中国香港、中国澳门、中国台湾及海外。上半年海底捞共新开餐厅173家,平均下来每天都有一家新店开业。

由此可见,虽然疫情导致海底捞出现亏损,但它依然保持着逆势扩张的势头,从而覆盖更大的市场,谋求更高的利润。

根据财报显示,堂食是海底捞的主营业务来源。2020上半年,海底捞餐厅营业收入约为91.5亿元,占营收比重的93.7%。而超高的堂食营收占比主要是因为海底捞的服务体系。用户在堂食过程中会享受到海底捞的“完美”服务,从而产生极高的用户粘性,这不仅吸引来大批顾客,也成为了同行争相模仿的对象。

然而,由于服务具有无形性,且本身缺乏创新,加上海底捞并没有独具优势的爆品,随着其它特色餐饮企业的不断涌现,对于海底捞来说,仅靠服务已经很难对抗激烈的市场竞争。

尤其是面对火锅界的另一巨头“巴奴”的强势入局。2012年巴奴毛肚火锅,以产品主义为核心,用一片毛肚,在火锅业界中撕开了一道口子。

2015年,海底捞为了把巴奴的发展势头扼杀在河南,在郑州大肆开店。但结果不尽如人意,一年后,海底捞的郑州门店倒闭了约1700家,而巴奴却获得了更大的成长。

随着居民的消费持续扩大升级,对餐饮的品质要求也越来越高。对于餐饮行业来说,不仅是让食客尝鲜,而是要让其形成复购的消费习惯。

而无论是在价格上还是食材产品上,海底捞似乎都没有占据绝对的优势。从大众点评的客单价综合看,海底捞的人均消费在140元-150元,消费群体主要以学生居多,而在去年10月,海底捞原本打算取消大学生下午场6.9折优惠,仅开放午夜场,并将优惠改为7.5折,引发网友强烈不满,今年疫情后,海底捞又再次因“涨价”引发舆情风险被紧急叫停。

反观同样在火锅赛道上的其他玩家,无论是呷哺呷哺的“一人一锅”还是巴奴的“菌汤毛肚”,也都具备不错的市场反响。除了面对老玩家的虎视眈眈之外,还有盒马鲜生,每日优鲜这样的行业新贵。

去年,盒马鲜生推出“椰子鸡火锅”“泰式冬阴功锅底”等特色单品锅,价格仅仅是线下门店的一半。而在双十一期间,更是宣称最高单日售出1.4万份锅底,已超越海底捞,成为国内最大的线上火锅店。

面对激烈的竞争,此时的海底捞,开始“变”了。

02、“不务正业”成海底捞标签

为了满足不同的消费需求,实现品牌的多元化发展,海底捞开始寻找新的增长点。

2020年4月,海底捞打出快餐牌,在繁华接头先后开张如“十八汆”“捞派有面儿”等8家平价快餐店,价格均为10元左右,品类覆盖广。

随后,海底捞又盯上了“家庭餐桌”的市场,开了首家火锅超市,主要销售火锅食材,似乎在向社区零售布局,然而这并不是一件容易的事。一方面,超市里的食材价格和线下门店的一样,不符合性价比优势,另一方面,如果主打性价比,就会抢堂食的生意,同时,运营成本也会增加。

除此之外,海底捞还在英国伦敦搞起了“副业”,售卖茶具、食品、服装、烹饪用具以及带有海底捞Logo的玩具和配饰。售卖周边,不仅仅是增加营收,还拉近了与消费者的距离,增加了用户粘性,对于海底捞来说,也是一种不错的策略。

如今,海底捞似乎在多元化产业布局中玩上瘾了,竟然将触角伸入了凶猛的“奶茶界”。在武汉开了第一家奶茶店,主打“DIY自制”,一杯9块9,小料随便加。

据餐饮分析师林岳称,“奶茶+火锅“可能是海底捞的另一个新尝试。在店内开设奶茶档口,一方面是为了将店面资源最大化,另一方面也想利用奶茶等产品,弥补休闲时段(非用餐高峰期)的营收。

餐宝典创始人汪洪栋也认为,既然奶茶这么受欢迎,与其坐视消费者拿着别家的奶茶来吃火锅,不如自己卖。

而茶饮的高利润,同时也扩大了海底捞的营收和利润空间。有业内人士认为,奶茶等茶饮是市场上毛利较高的饮品品类。单价在10元以内的蜜雪冰城,虽然毛利率在行业内处于低水平,但也有50%-60%,多数连锁品牌毛利率均在65%以上。疫情冲击下,海底捞业绩出现了滑坡,而奶茶档口由海底捞直营,与火锅店相“寄生”,可以利用奶茶流量促进店内消费。

03、欲打造下一个“蜜雪冰城”?

事实上,店内开卖奶茶的火锅品牌并非只有海底捞一家。早在2017年,呷哺呷哺就把“火锅+奶茶”带到了消费者面前。据呷哺呷哺公布的数据,目前茶饮收入占凑凑火锅20%的营业额,茶饮外卖营业额的占比则超过了40%。

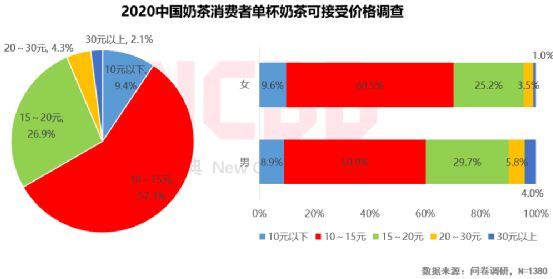

据《2020中国烧仙草市场大数据报告》,火锅是奶茶等茶饮的最佳伴侣。随着海底捞首家“火锅+奶茶”门店开业,不仅吸引了一大批消费者,似乎也为海底捞开辟出一条新的赛道。

图源:《2020中国烧仙草市场大数据报告》

随着近些年茶饮热潮如火如荼,不少饮品的地位直线提升。数据显示,2019年我国茶饮市场的总规模将突破4000亿元,相当于咖啡市场的2倍以上。按照新茶饮计算,到2020年新茶饮的市场规模将达到500亿元。而奈雪、喜茶等头部品牌也受资本青睐,频频传出上市的消息。

不仅如此,同样作为奶茶巨头,但是在业内“低调”的“蜜雪冰城”,也在1月13日,完成了首轮融资。据晚点LatePost报道,龙珠资本、高 瓴资本联合领投,二者各投10亿元。融资完成后,蜜雪冰城估值超过200亿元。同时,蜜雪冰城计划在A股上市,上市的筹备已到最后阶段,交表倒计时中,预计年内完成上市流程。

蜜雪冰城凭借人均10元以下“便宜好喝”的奶茶成为中国规模最大的奶茶店。据显示,据此前媒体的报道,2019年蜜雪冰城收入为60亿元左右,净利润约8亿元。2020年6月份,蜜雪冰城宣布第10000家门店开业,成为国内门店数量最多的茶饮连锁品牌。

如今,海底捞从低价位的奶茶开始着手,或许也是看到了蜜雪冰城的市场。那么,海底捞会不会打造出第二个“蜜雪冰城”?

蜜雪冰城的成功之一就是靠着低价占领了大部分的下沉市场。除了在三四线城市密集开店以外,蜜雪冰城还“攻占”了各种大学城,以“便宜好喝”的白菜价俘获了大批学生。对比蜜雪冰城,海底捞入局奶茶的做法似乎有异曲同工之妙。

从目前的经营策略来看,海底捞虽然以“火锅”为重心,但是海底捞对下沉市场的重视同样不可小觑。

数据显示,2016-2018年期间,海底捞在二三线城市新开门店分别为23家,77家,110家。2019年,海底捞更是进一步下沉,二线城市门店数量同比增加60%,三线及以下城市同比增长65%。下沉确实为海底捞业绩带来了新亮点。2019年,同店销售增长率中,一线、二线、三线及以下城市分别为-0.2%、-1.9%、8.3%。

同时,海底捞的用户定位主要是学生群体,品牌影响力也相对较大。而海底捞一开始就将定位9块9的低价奶茶与火锅捆绑,确实可以形成双向引流的作用。那么,尝到引流增收的甜头后,未来海底捞是否会独立开设奶茶店品牌也不无可能。

但说到底,目前海底捞的奶茶更多的是为火锅做引流和服务,即便是未来单独开设奶茶品牌,在高端市场有奈雪的茶、喜茶等品牌横亘,下沉市场有蜜雪冰城等众多玩家在侧的背景下,火锅巨头海底捞能否在奶茶界说出另一个精彩故事,或许还需要经过市场新一番考量。毕竟,这也不是海底捞第一次在搞副业了。

标签组:[海底捞]