发表自话题:海底捞都没这么难

最近,餐饮火锅界不太平。

6月25日晚,#张勇回应海底捞不好吃#登上微博热搜话题榜第一,张勇回应称“餐饮没有标准。只不过是有些企业强调口味,我们不重视而已。”

值得一提的是,张勇还将此提高到洞察人性的高度,称:“洞察人性很难讲,比如消费者说海底捞不好吃,其实可能是嫌价格贵。”

好不好吃,可以说是众口难调,没有标准,但海底捞们的价格越来越贵倒是不争的事实。

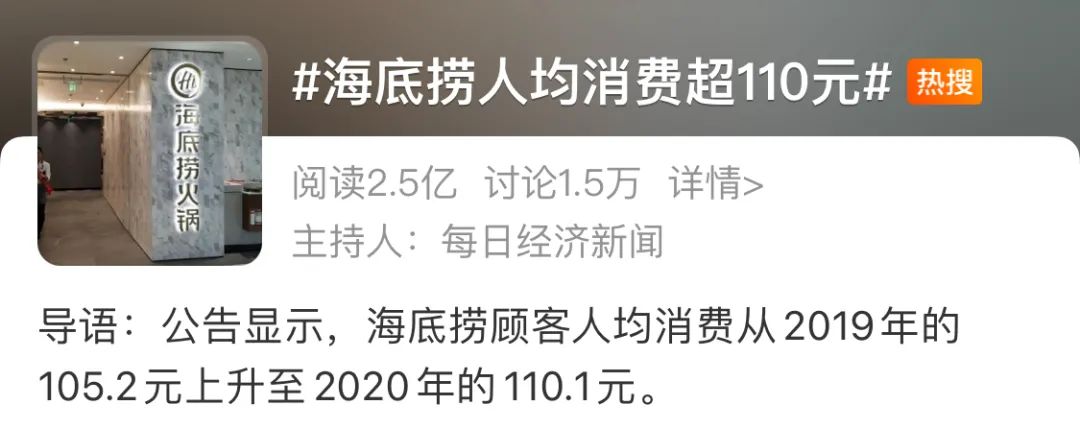

此前,#海底捞人均消费超110元#的微博话题就达到2.5亿的阅读量,更有1.5万人次的讨论,吐槽海底捞配菜价格涨了、份量变少的大有人在。

无独有偶,6月14日晚间,顶着港股火锅第一股光环的呷哺呷哺再次发布公告,董事会决定召开股东特别大会,建议罢免赵怡的执行董事职务。这已经是最近该公司的第三次人事变动。

这两家是行业公认的头部火锅品牌,门店规模都突破了1000家。而海底捞更是用两年时间,把股价从17.82港元涨到85.75港元,估值也从700多亿港元一路飙升到4500多亿港元,

进入2021年,它们的故事似乎更换了剧本。与上述话题相呼应的是,去年,两家火锅品牌的净利润均下降8成以上。

随之而来的是,近段时间,两家公司的市值大蒸发,如海底捞市值与高峰时相比蒸发2600亿,股价也从高峰时期的85.75港元跌到如今的36.95港元,呷哺呷哺市值也去掉了200多亿港币。

图|海底捞近1年股价走势图

海底捞们,也卷起来了吗?

▋▍

火锅龙头日子不好过了

近几年,细心的你或许早就发现,身边的中餐厅越来越少,取而代之的是眼花缭乱的火锅店。

以广州市中心正佳广场为例,就有约10家火锅。火锅以肉眼可见的速度占据各大商圈,成为餐饮界最受资本追捧的赛道。

过去5年,火锅业每年都以超10%的复合增速在增长,即便是去年疫情最严重的时候,在整个餐饮收入为3.95万亿元的情况下,火锅行业消费额却突破了1万亿大关,足见火锅市场的火爆和韧性。

火锅备受资本青睐的原因也很简单,火锅对厨师配置和厨房面积要求都不高,意味着固定投入成本低,单店的盈利能力强;同时,火锅餐饮容易标准化,能快速复制,实现规模扩张,这些都契合资本对投资回报和规模扩张的需求。

可以看到,疫情期间,当其他店都在关店边缘挣扎的时候,海底捞和呷哺呷哺都选择了逆势加速开店,如海底捞2020年新开业544家,甚至超过了2018年(262家)和2019年(302家)的开店数量,颇有抄底的意味,期待疫后消费反弹,能让业绩再上一个台阶。

始料未及的是,进入2021年,消费复苏不如预期,海底捞这招抄底不成,反而拖累了自身业绩。年报数据显示,2020年,海底捞的净利润仅为3.09亿,同比下降86.8%。

如今一年过去了,在今年6月中旬的一次投资者交流会上,海底捞创始人张勇坦然承认,疫情期间扩张开店的计划是“我对趋势的判断错了”,代价是股价和市值大跌。

再来看,港股火锅第一股呷哺呷哺,日子也过得不舒坦。

3月底,呷哺呷哺发布2020年业绩公告,2020年公司实现归属股东利润总额183.7万元,同比减少99.36%;扣非后归属母公司股东净利润亏损1.8亿,同比减少176.36%,为上市以来首次。

图|呷浦呷浦2020年业绩公告

出人意料的是,接下来他们的管理团队不是想着如何应对,提振信心,而是出现了一些系列的人事变动。

5月—6月,短短的两个月内,呷哺呷哺集团爆出了三次人事地震,呷哺呷哺集团CEO和旗下高端品牌凑凑CEO先后被卸任,市场都给出了激烈反应,他们卸任的第二天(5月21日和6月15日),呷哺呷哺的股价都应声下跌了15%左右。

事实上,随着2020年报披露,呷哺呷哺的股价就一直在下跌,从2月最高点27.15港元持续下跌至6月15日的8.50港元,4个月内股价跌近7成,市值也蒸发200多亿港币。

图|张振纬离职时,股价应声下跌14.91%,赵怡被解除职务,当日股价再度暴跌14.97%。截至6月15日收盘,呷哺呷哺股价报8.50港元/股

不难看出,进入2021年,头部火锅品牌的发展受挫故事似乎差不多,因为他们的发展逻辑都一样,“门店数×客单价×翻台率”是他们的成长法宝,也隐藏着他们当下困局的秘密。

如果说,门店数直接影响品牌的规模,决定了他们能对资本讲多大的故事,那么。客单价就决定着盈利空间,而翻台率这直接决定着座位的流动率,影响客流的密度,从而影响营收。

但在疫情之下,当消费者被迫居家隔离,客流骤减,翻台率首当其冲。

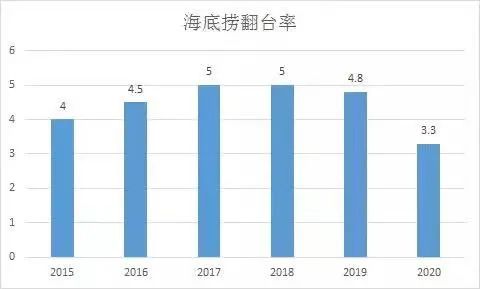

呷哺呷哺2020年的翻台率从2019年的2.6次/天下降到2.3次/天,同比下降11.5%。海底捞的翻台率从2019年的4.8次/天下降到3.5次/天,同比下降28%。

翻台率可以说是餐饮营收的晴雨表,翻台率受挫后,两家品牌的应对也大同小异,都纷纷才从客单价和门店数入手——提高客单价,快速开新店。

可以看到,去年,呷哺呷哺的客单价为62.3元,2019年才55.8元,同比增加11.65%。同期,海底捞的客单价从2019年的105.2元上升至110.1元,其中,一线城市顾客人均消费增至116.2元。

同时,海底捞加速开新店,以平均每天开1.5家点的速度,在全国开出了544家店,相比之下,呷哺呷哺新店扩张的速度在放缓,2020年新开91家,关闭52家,门店实际增加39家,这其实低于去年想要拓展100家门店的预期。

很多人都不理解,明明消费市场不景气,为何这些火锅品牌还要逆势提价、疯狂开新店,如今,从“门店数×客单价×翻台率”的逻辑来看,已经不仅仅是在抄底了,而是为了保持良好的发展预期和对资本的交代,实属无奈之举。

但问题又来了,为何提高单价、开新店,依旧没能阻止它们的净利率下滑?

▋▍

成也供应链,败也供应链?

首先要申明一点,翻台率下降、提高客单价、甚至是净利润下跌,这些都不是海底捞们在疫情期间独有现象,所以,将业绩下滑归因于受疫情冲击,未免有些敷衍。

翻看呷哺呷哺过去5年的数据,它的净利润率出现了5连跌,从2016年的13.3%下滑逐步下滑到2020年的0.03%。

相比净利润,海底捞的翻台率下降更受关注,2018年海底捞的翻台率为5.0次/天,是同期同行的2倍,随后一路走低,2020年下降到3.5次/天,今年4月份继续恶化,下滑至不到3次/天。

看来,翻台率下降、提高客单价、甚至是净利润下跌,是海底捞们近年来的演变趋势,只是被它们不断开新店和一路飙升的估值掩盖了。

而引发这三个指标恶化的导火索是它们的客流被分流。

因为火锅行业集中度低,且火锅餐饮的门槛不高,难以形成真正的护城河,加之不断有新的入局者,分流客流。

企查查数据显示,截止至6月25日,我国现存的火锅店共计32.7万家,2021年以来,新注册了2.8万家,但海底捞和呷哺呷哺两家店的总规模才刚突破2000家,行业集中度低。

这些新入局者中,不仅有盒马火锅这种互联网基因的品牌,更有专注家庭火锅场景的锅圈、懒熊等新零售品牌,还有地域品牌巴奴毛肚火锅等。这些都在从不同领域分食火锅餐饮的客流。

不过,最根本的原因还是在于它们的“自营式”发展模式。

拆分火锅店的运营成本会发现,原材料(配菜和调料)成本是最大一笔支出,据国泰君安的一份研报,原材料成本占成本的比例为30%-50%,为了控制成本,海底捞和呷哺呷哺都选择了自建供应链,而高效的供应链运营能力,也是它们区别于其他火锅品牌的核心竞争力。

如海底捞的供应链体系,涉及大大小小10余家子公司,其中,最重要的莫过于大众熟知的“颐海”和“蜀海”。颐海国际,主要为海底捞提供火锅底料,已经在2016年港股上市,截止6月25日收盘,股价报51港元,只剩高峰(150港元)时的1/3了。

而蜀海(北京)供应链管理有限责任公司,它专注餐饮食材B2B,主要业务模式是服务海底捞和其他合作的三方客户的标准化中央厨房系统。

具体来说,蜀海对上游供应商集中采购后,在自有仓储及中央厨房系统,完成对部分食材的分拣和加工,将原材料变成标准化产品或半成品,并通过自身的蜀海冷链物流配送交付给客户。

在这一套业务模式中,蜀海不仅自建仓储,还有构建冷链物流网络,这些都需要重金投入。

尽管,在2019年,蜀海的外部客户收入已经超过与海底捞的关联交易收入,但比起前期投入成本相比,仍有距离。

要知道,这种自建供应链终究是重资产模式,而这套模式的运行逻辑便决定了,海底捞需要不断扩大规模来摊薄他们的成本,如果无法持续扩张,这套模式就会反过来拖累利润。

海底捞和呷哺呷哺当下的困局很容易让人联想到是后一种情况的演变,这套曾经让海底捞们引以为傲的供应链体系,能否带它们走出迷雾,仍需时间检验。

▋▍

艰难的下沉和差异化突围

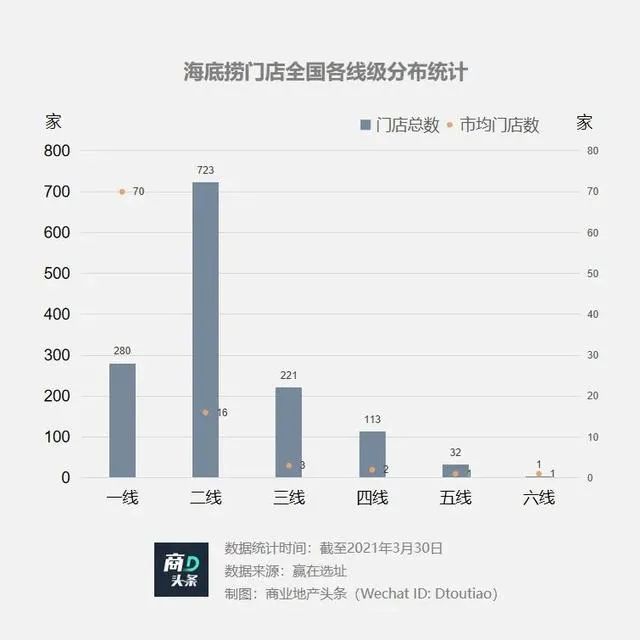

既然规模扩张不能停,在一线城市相对饱和后,海底捞们开始抢占下沉市场,将门店开到了三四线城市。从2019年开始,海底捞新店在二三线扩张同比增速达到60%,开始超过一线城市。

截至2021年3月30日,海底捞一线城市的市均门店数70家,二线城市的市均门店数为16家,其中西安(51家)、武汉(47家)等强二线城市的开店数与一线城市相差无几。而呷哺呷哺二三线城市门店总数在去年上半年就已经超过了一线。

图|海底捞门店全国各线级分布统计

对海底捞们这种原本深耕一线城市的火锅品牌而言,它们的下沉之路注定艰辛。

它们下沉至少会遇到两个难题,其一,海底捞们不断上浮的客单价如何匹配二三线城市的消费水平,它们需要接受下沉市场匹配的性价比考验,或许这部分尚且能在海底捞掌控的范围之内。

真正的艰难在于,如何面对众多原本就深耕下层市场的竞争者。进军下沉市场,海底捞们不仅要直面一群地方特色火锅,如广东的潮汕火锅,贵州的酸汤火锅等。

这群颇具地域特色的火锅力量不容小觑,企查查的数据显示,从现存30多万家火锅店的地域分布来看,1万家以上的就有10个省(市),其中,四川(4.1万家)、山东(2.7万家)、河南(2.3万家)、贵州(2万家)、河北(2万家)5省在2万家以上。

海底捞们还要直面深耕二三线城市的区域火锅品牌,如河南的巴奴毛肚火锅,也算是有20年历史的老品牌了,从二三线城市发家,目前门店集中在华中及华东区域,截至2021年3月30日,全国仅有75家门店。

但与海底捞以精细的服务著称不同,巴奴毛肚火锅自称“产品主义”,喊出了“服务不是巴奴的特色,毛肚和菌汤才是”,颇有对标海底捞的意味。

且不论巴奴是否真的将“产品主义”践行到了实处,但火锅再怎么火爆毕竟也是餐饮,终究是要回归菜品质量和创新。

这一点,趋势也越来越明显。美团点评数据显示,20-40岁的“千禧一代”已经是火锅消费的主要人群,这一代人更加注重品质和综合体验。

但菜品的标准化可复制,一直是火锅的显著特点,也是其备受资本青睐,成为餐饮里最火热赛道的原因,也正因为这样,行业的同质化严重,也才有了海底捞另辟蹊径,打出了精细化服务这张差异牌。

换句话说,如何跳出同质化的怪圈,打造差异化优势,是火锅行业品牌都需要解决的痛点。

事实上,这几年海底捞、呷哺呷哺、九毛九等品牌火锅的动作不少,如海底捞推出了“海底捞外送食材自提站”,进军食材领域。但在火锅食材这个细分领域,已经有了锅圈、懒熊火锅等品牌,海底捞显然没有先发优势。

同时,不少品牌选择了“火锅+”路径,如呷哺呷哺推出的高端品牌凑凑、九毛九旗下新推出的怂火锅,都是针对年轻消费群体,打出了“火锅+奶茶”组合拳。

目前,怂火锅的市场反响还不错,在广州开业不久,就成了年轻人争相打卡的网红品牌,但“火锅+”这种模式能走多远,仍需时间检验。

如今,餐厅经营依旧占海底捞主营收的95.95%,显然,海底捞当下的任务是寻找第二增长曲线,摆脱对餐厅收入的绝对依赖,让资本的故事能继续讲下去。

但令人意外的是,创始人张勇竟然回应称“大家神话了海底捞”,对于海底捞未来是否会维持业绩的持续增长,他也坦言“我作为海底捞最大的股东,我是不抱有希望的。”

那么,海底捞们的传奇故事将如何继续?

标签组:[海底捞]

下一篇:火锅的尽头不是海底捞