发表自话题:海底捞都没这么难

当翻台率下降,门店增长乏力,副业发展不顺,海底捞最近的日子过得不容易。

提起海底捞,不得不想到十年前的海底捞,是“一个在铜锅遍地的北方,杀出一条川味火锅血路的火锅店”;是“一个行业可以只有一个品牌”的企业;是颠覆所有人对餐饮认知的品牌概念。

先如今的2021年,看到的是前有小龙坎,后有呷哺呷哺、凑凑的中年危机品牌;看到的是提到他只能想到“过生日社死现场”的品牌;看到的是充满质疑和怨声载道的股票名字。

这“物是人非”的背后,究竟是品牌的沦丧,还是消费者兴趣的泯灭?

有数据显示,2021上半年,海底捞的翻台率降到了3次/天。

翻台率是一个餐饮行业常用的词汇。3次/天这是个什么概念?大量针对海底捞的研究表明,翻台率如果仅有3,海底捞的净利率将低于1%。根据公司半年报,海底捞今年上半年销售净利率为0.48%。

作为餐饮界的第一神话,海底捞翻台率常年在4甚至是5,其他餐饮店能摸到海底捞一半的水平都已经很难了;而同为火锅的呷哺呷哺,其翻台率在2左右,湊湊火锅主要在2-3之间。

然而变幻莫测的疫情,再加上海底捞疲软的恢复情况,让资本市场对它产生了怀疑。

从2020年的一路高歌猛进到2021年春节后开始走下坡,如今海底捞的市值只剩1700多亿。尽管财报显示“扭亏为盈”,但是市场并不买账。

资本看不看好一家公司,是用真金白银来表达的。作为“中国餐饮第一品牌”的海底捞究竟还行不行?

01

成立于1994年,20多年来,海底捞依托于“极致服务”在餐饮领域错位竞争(此前餐饮更多是口味PK)打造强餐饮IP,通过师徒管理制度全面激发员工潜力,推动餐饮+供应链协同发展,成为目前国内中式火锅排名第一,2019年餐饮百强中排名第三的餐饮巨头,仅次于百胜、麦当劳。

餐饮企业成长公式=同店增长+新店扩张+新品牌孵化(第二增长曲线)。新店扩张对餐企而言是重要的价值指标——开更多的店往往意味着能赚更多钱,而当新店进入成熟期后,也会贡献增量的业绩。

扩店,是连锁餐饮企业发展的必然趋势,特别是海底捞这样的中国第一餐饮品牌。

品牌如果想要大量开店,前提是所在的赛道空间足够,而火锅行业就满足这一要求。同时也证明它的资金雄厚,单店模型能够批量化复制,发展潜力巨大。

2020年,海底捞扩店530家,新开的门店数是捞王总店数(135家)的4倍,巴奴火锅(77家)的7倍。

2020年火锅行业的连锁化率更是达到18.3%,同比提升超过3%,这意味着不止海底捞、凑凑、捞王等火锅餐企都在扩店。

扩店的决定本身并没有错。由于疫情,火锅行业在2020年大洗牌,平均闭店接近25%,相当于每4家火锅店中,就有1家倒闭。

海底捞本想逆势扩张,然而,谁也没有想到疫情出现了反复。2021年6月,变异病毒德尔塔袭击广州,海底捞在广州的当月翻台率从3.1,直接劈到1.2。

今年,海底捞整体3次/天的翻台率比去年的数据还低了0.3,有人将此归为新店稀释了整体翻台率,但同店(也就是经营了3个月以上的相对成熟的店面)的翻台率也只是与去年持平。

事实上,海底捞的困境其实并非来源于逆势扩店,而是来源于对“行业低潮”长度的判断。

尽管疫情反复,但是今年的经济活动是在恢复的,但是客流的回暖并没有带着海底捞一块起飞。

疫情何时结束?这是大部分人脑子里最想知道的问题。这样笔者想起了《黑天鹅》作者塔勒布的一段故事——塔勒布出生于黎巴嫩,童年时家乡爆发战争,他在《黑天鹅》一书中这样描述道:

小时候大人们不断告诉我,这场战争(黎巴嫩战争)只会持续“几天”,很多人逃往塞浦路斯、希腊、法国和其他地方的酒店房间或其他暂居地,等待战争结束。而实际上,战争却持续了近17年。

被疫情严重冲击的公司们,都在等待疫情消失的那天。而像海底捞这样逆势押注的公司,肯定在某个时间非常确信这一天即将到来。但套用马克吐温的一句话来说就是:让你遇到麻烦的不是未知,而是你确信的事,恐怕并非如你所想。

02

再来到第二个问题:海底捞的菜品价格涨不动,这对海底捞的营收能力有很深的影响:它陷入了营收增速疲软,而成本却不断堆高的困局。

不需要厨师只需要火锅底料的火锅店看似没有门槛,但实际上每开一家门店所需要的实际投入往往超出很多人的想象,即使是有强大供应链支撑的霸主,也要面临成本上升带来的危机。

海底捞的扩店遭遇了疫情的持续打击,原本想趁着疫情抄底反而拖累业绩的主因。而至于涨价,有了猎网友痛骂海底捞涨价的前车之鉴,继续抬价的能力也属实有限。

2020年3月,刚复工的海底捞心一横宣布全国涨价,涨幅一度高达80%,没想到换来的却是消费者的一片骂声,翻台率大跌,急得海底捞赶忙发了一份致歉声明,只求回归“宠粉人设”。

涨不易的同时,海底捞的成本却在逐年抬高,原材料和员工的成本分别是42.3%、35.6%。再加上海底捞对顾客的极致服务,海底捞给每个餐厅储备了100-150名餐厅员工,而其他火锅店的员工数量平均在80人以下。

还有就是餐饮行业人员流动性大,高工资就是最直接最吸引人才的方法。

海底捞不是没想过节约成本,海底捞也做了很多尝试,比如引入机器人,但是传菜机器人的灵敏程度不够高,只能用在非高峰的就餐时期。

资本市场一直期待海底捞能够拓展能力圈,把口碑和管理能力输出到新的品牌上。

03

主业不景气,人们开始关注海底捞的副业是否可行。

做副业,本质上就是在寻找第二增长曲线,餐饮品牌普遍存在生命周期有限的难题,多品牌、多业态的探索是行业的大势所趋。只不过,这是一个投入大,不确定性高的选择。

而海底捞主要有三大副业方向:1.利用供应链品牌做零售产品;2.在海底捞门店内开设新业务;3.重做品牌。

一个好的副业,不仅能给公司带来价值“增值”,还能开辟更多收入渠道,增宽护城河。

但一个不争的事实是,副业对于海底捞来说是第二次创业,而在这些细分领域内已经有先行者,这对海底捞构成了极大的竞争压力。

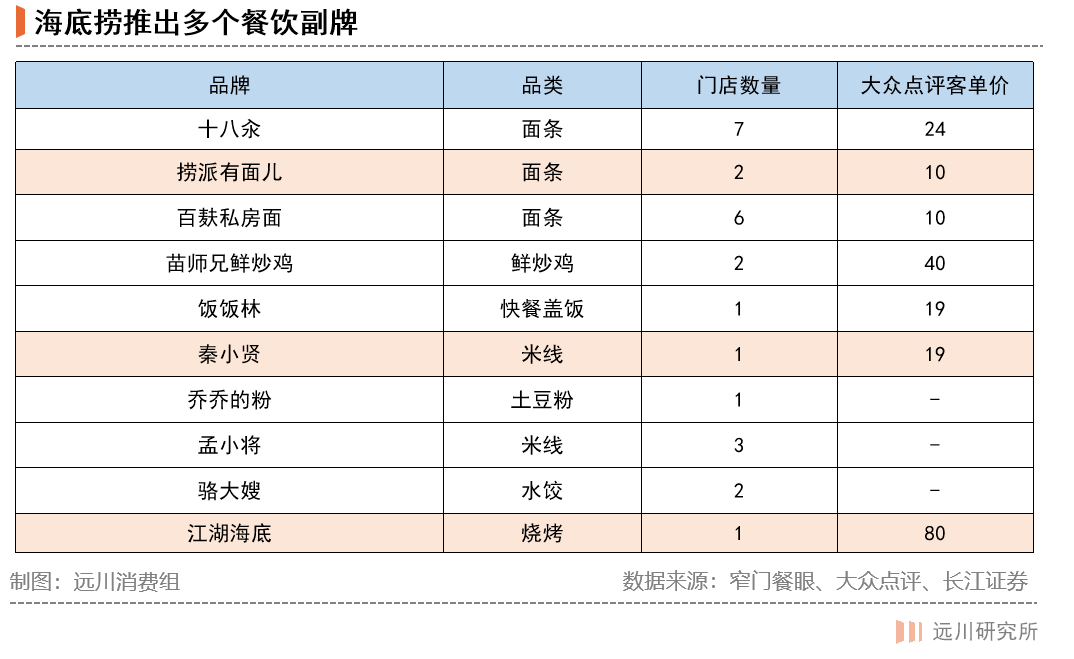

近年来张勇开始重视寻找和培育新的增长点。例如通过行业并购、投资等方式将U鼎冒菜、Hao Noodle、汉舍中国菜等品牌纳入麾下,或是自行孵化十八汆、佰麸私房面、捞派有面儿、乔乔的粉等多个全新餐饮品牌。

但遗憾的是,即使这些副业打的是“平价玩法”,但至今没有一个闯出名堂。从海底捞今年上半年的营收结构来看,诸多副业营收仅占公司总营收的0.5%。看样子,仅依靠海底捞供应链体系造就的平价优势,并不足以复制火锅品类的火爆。失去了“优质服务”特性的海底捞旗下品牌,还能走多远呢?

同样的,海底捞的颓败也引发供应链上公司的溃败,颐海国际是行业领先的综合调味品品牌,也是海底捞火锅底料的供应商。颐海国际在今年年初曾一度创下上市以来的最高价,股价触及近148港元位置。不过,在此后8个多月时间里,股价一路下行,目前公司市值较前期高点已缩水超7成。

此前瑞信发布研究报告,下调三家火锅股海底捞、九毛九及呷哺呷哺2021年度每股盈利6%、9%、12%,维持九毛九为行业首选。从目前的情况来看,餐饮行业的恢复并没有达到预期,在此背景下,海底捞逆势扩张显然是错判了形势,疫情反复无常的情况下,其何时走出困境也根本无法预测。

要做成任何一个新品牌,海底捞都不啻于再创业,着实“副不易”。

海底捞月,或许只是大梦一场。故事的结局,可能开始就有了答案,又好像没有。

标签组:[海底捞] [火锅] [餐饮] [呷哺呷哺] [火锅底料] [翻台率]