发表自话题:世界上最长阳器

原标题:长阳科技再夺全球第一:反射膜稳赢 押注5G未来

十年磨一剑,长阳科技(688299)向盘踞光学膜产业制高点的世界巨头们,证明了中国科技发展的决心。

长阳科技是一家从事反射膜、背板基膜、光学基膜及其它特种功能膜的研发、生产和销售的科创板上市公司。目前,长阳科技已经成为反射膜全球市场占有率第一的龙头企业,一举打破了日本东丽、日本帝人、韩国SKC等海外巨头对反射膜市场的垄断局面。

虽然长阳科技在反射膜方面已经成功实现国产化替代,率先拿下一“城”,但是反射膜仅仅是光学膜中众多种类中的一种,光学基膜、特种功能膜市场依旧被这些海外巨头所掌控,想要继续在世界产业寡头手中再抢下“一城”,必须在产业结构变动中孤注一掷。

长阳科技曾经是怎样抢下全球第一的?未来又打算如何“虎口夺食”?

逆势加码,坐稳反射膜第一“宝座”

光学膜是附著在光学器件表面的薄膜,通过这层薄膜反射、透(折)射和偏振等特性,可以让人们得到想要的各种特殊形态的光。按照应用,光学膜可以分为反射膜、增透膜、滤光膜、光学保护膜、偏振膜等。

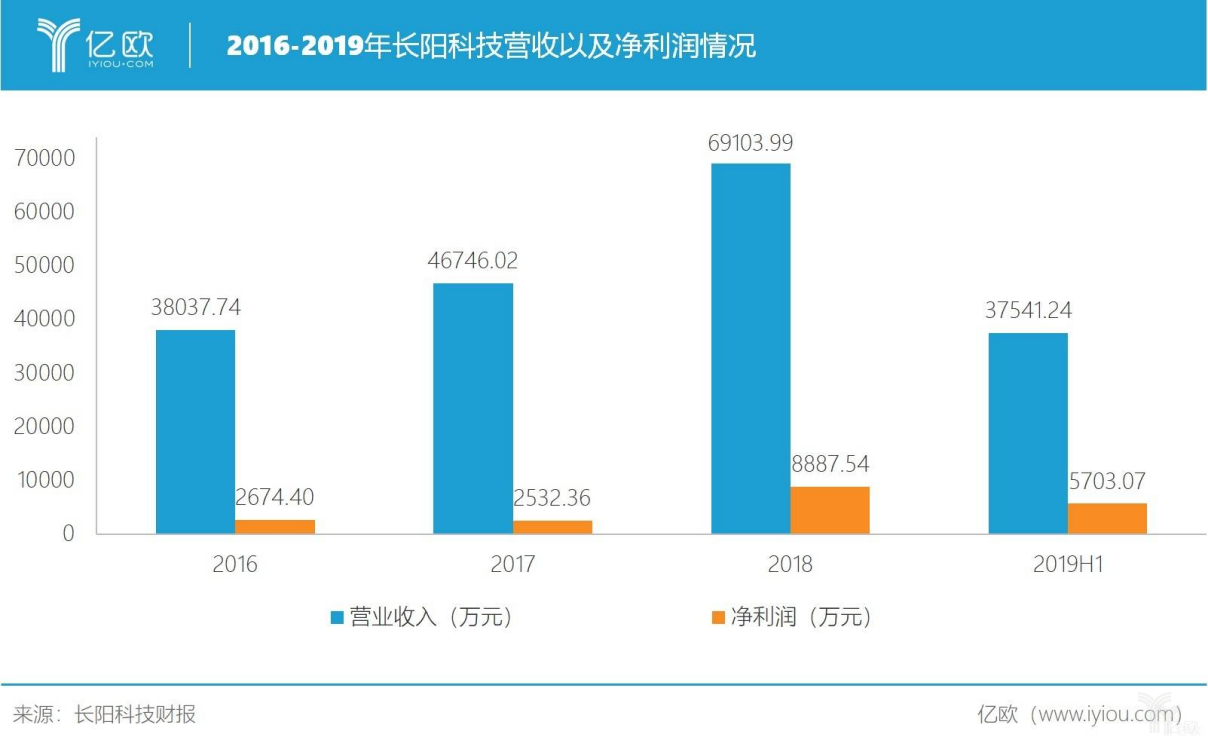

作为光学膜产品生产企业的长阳科技,最近几年的业绩表现堪称惊艳:营业收入从2016年的3.61亿元上涨至2018年的6.69亿元,增长率高达85%;净利润也从2674.4万元升至8887.5万元,实现大约3.5倍的增幅。

反射膜则是长阳科技的最大的业务支柱,2018年长阳科技反射膜产品营业收入为4.64亿元,同比增长27%,占总收入的69.3%。据IHS Markit数据显示,2018 年全球液晶显示用反射膜的市场容量约为2.2亿平米,长阳科技市场占有率超过30%,处于全球龙头企业地位。

能达到如此之高的市场占有率也要归功于长阳科技产品技术上的突破。反射率是反射膜的核心指标,长阳科技反射膜的反射率能达到97.6%,而日本东丽、日本帝人、韩国SKC这些国际巨头的产品反射率则分别为97.2%,96.7%以及96.9%,这也意味着长阳科技生产的反射膜已经达到国际一流水品。

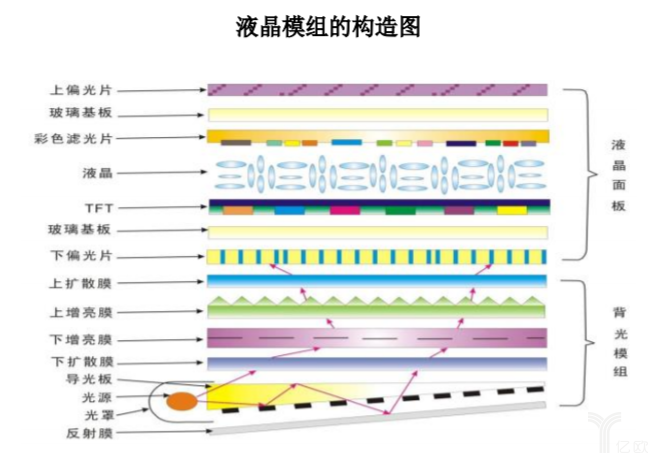

长阳科技的反射膜产品主要是用在LCD(液晶显示)面板以及高端LED面板灯中。

在LCD中,反射膜作为背光模组的一部分,被置于背光模组的最底层,它可以将透过导光板底部或周边未被散射的光源再反射进入导光板内,从而减少光的损失,提高背光模组的亮度。

据招股书显示,长阳科技液晶显示领域用反射膜占到反射膜业务营收的80%以上,2018年为86.3%。如今,长阳科技也已经与三星、LG、京东方等国内外面板巨头建立稳定合作。

(长阳科技招股书)

然而,随着长阳科技反射膜需求量的不断扩大,它的产能开始渐渐无法满足现有需求。产线的产能利用率一度从2016年的62.3%升至2018年的108%,产能亟需扩充。而此次上市募集的资金中就有2.8亿元是用来扩充反射膜产能。

有趣的是,作为反射膜的下游,LCD行业近两年正在经历一场“寒冬”,LCD产能过剩,一度把行业拉入低谷。就连全球最大的LCD制造商LG Display同样面临巨大的挑战,2018年全年营业利润同比下降了96.2%, 2019第三季度(7-9月)营业亏损3.72亿美元。随后更是于1月8日宣布,将于2020年底关闭韩国本土LCD产能。

本土巨头京东方的董事长陈炎顺也于2019年年底公开表示,LCD显示持续下行的行业周期是公司经历过的最强“寒冬”,2020年一季度或者二季度初,LCD产业有望回暖。但未来京东方将停止对LCD产线的投资,更多聚焦OLED以及新兴的Mini LED和Micro LED等领域。

除了产能过剩以外,以OLED为首的新兴产品也开始逐渐侵蚀LCD的市场,更呈现出一副取代LCD之势。

在下游行业恐生剧变之时,长阳科技却依然逆势大规模扩充产能,这似乎并不明智。

事实上,虽然全球LCD行业目前处于低谷,但是全球的LCD产能正在向中国转移。

据IHS数据,2018年中国大陆产能占全球产能的39%,预计2023年将占全球总产能的55%,中国LCD产业依旧享有巨大上升空间。

OLED虽然被众多显示面板巨头所看好,并纷纷开始布局,但是目前LCD依旧是市场的主流,以LCD的主流应用领域电视为例:2018年全球 LCD电视出货量为2.64亿台,同期OLED电视出货量仅为270万台。

在世界LCD产能和产业链向中国转移的同时,反射膜技术已经达到国际一流水平的长阳科技,在顺势抢占更多市场份额:2016年至2018年,其全球液晶显示用反射膜的市场份额从28%升至37%。

与此同时,长阳科技反射膜的另一个应用领域LED,它的放量似乎也是长阳科技产能扩充的理由。根据2017年国家发改委发布的《半导体照明产业“十三五”发展规划》的发展目标,到2020年半导体照明产业整体产值要达到10000亿元。

随着反射膜下游市场的逐步扩大,长阳科技这一业务的规模也将持续水涨船高。

苦战光学基膜市场

2018年开始,长阳科技业务中突然出现了一个新的板块,这个板块一出现就成为了长阳科技的第三大营收来源,2019年上半年更是成为了营收占比第二大的业务,它就是光学基膜。

光学基膜作为多种光学膜(扩散膜、增亮膜)的基膜,其被广泛应用到LCD面板中。它的性能直接决定了扩散膜、增亮膜等光学膜的性能,又因为它对自身的雾度、透光率、表面光洁度、厚度公差等光学性能有非常高的要求,光学基膜也成为了光学膜领域技术壁垒最高的领域之一,长期以来这一市场也被日本东丽、日本帝人和韩国SKC等公司所占据。

长阳科技在2018年实现了光学基膜小规模量产,量产也快速转化成了营收,2019年上半年长阳科技光学基膜业务收入8100万元,占当期总营收21.9%。虽然,长阳科技实现了从无到有,并且飞速发展,但是想要从海外企业口中抢食似乎还欠些火候,尤其是产品方面,长阳科技光学基膜的性能和海外企业产品仍然相去较远,目前生产的光学基膜也多用于LCD领域的中低端产品。

作为一个以技术见长的高新技术企业,研发投入将为其未来的市场竞争提供强有力的支撑,而长阳科技的研发投入却并不算高,近两年也没有跟上营收的增长,2018年其研发投入占比为3.96%。

长阳科技想要“复制”反射膜的成功经验恐怕还需要加大研发投入,似乎是意识到这个问题,它也拟用上市募集的8892万元来完成研发项目。

未来,随着光学基膜技术的不断突破,光学基膜产品线仍仍需一段时日才有望成长为长阳科技的另一收入支柱。

剑指FPC行业

现有的业务似乎不能满足长阳科技的胃口,紧跟新兴产业抢占其带来的巨大增量则是长阳科技的未来发展方向,招股书中也写道:“未来,公司将重点聚焦新型显示、半导体、5G这三大应用场景。”

拟使用4187万上市募集的资金建设年产3000万平方米离型膜项目,则是长阳科技布局半导体和5G行业的开端。

半导体柔性电路板(FPC)就是长阳科技的下一步。

在FPC在制备工程中,为了防止柔性基板上的金属线路被空气、水汽等物质氧化腐蚀,影响FPC的电气性能,通常需要在印刷电路的一面覆盖一层保护膜,这层保护膜则需要过热压合来粘到印刷电路表面上,但是如果直接进行压合,这层保护膜很容易粘接在加热板上。而离型膜则可以防止保护膜粘接在加热板上,也可以减少压合过程中溢胶、褶皱等问题,可以有效地提高了FPC的合格率。

近年来,以智能手机为首的各类电子产品都对电路板的小型化、薄型化、可弯曲化、高性能化等有着较高的要求,而FPC则刚好可以满足这些需求。

如今,全球智能手机行业经过多年的野蛮生长,已经逐渐趋于饱和,增速不断放缓,在2016年达到14.7亿部出货量的巅峰后,更是开始出现负增长。据IDC数据,2018年全球出货量同比下滑3.7%。但是,2020年5G商用在即,又将逐步重启智能手机市场向上增长的周期,届时,FPC及长阳科技布局的上游离型膜市场受益可期。

如今,资金已经到位,产能扩张、技术研发正在紧锣密鼓地进行,待到技术成熟、扩张完成之时,长阳科技必将与国际巨头有一番血战。到那时,它又能取代哪一位世界冠军?返回搜狐,查看更多

责任编辑:

标签组:[长阳] [科技] [反射膜] [液晶显示屏] [光学]