发表自话题:元气森林运营事故损失或超200万

从今年6月初完成“易主”到现在,已过去了一个季度,吉艾科技(300309.SZ)的困境并没有改善迹象。

吉艾科技10月25日晚公布的2021年三季报显示,今年第三季度,公司录得营业收入2053.12万元,较去年同期的154.2万元增长了1231.08%。然而,净利润情况依旧很不乐观,第三季度净利润为-2.19亿元,扣非净利润为-7667.49万元。也就是说,每1元收入要面对10元亏损。

今年前三季度,吉艾科技营收5969万元,净利润-6.028亿元。目前的吉艾科技早已沦为壳股,2019年至今,公司累计亏损已超23亿元,今年主营收入要达到上亿元困难重重。

财报多次遭问询

吉艾科技经营多种业务,主要收入来自AMC业务(特殊机会资产的管理、评估、收购、处置及困境企业重整服务、债转股服务等业务),另外有少量收入来自油服板块和石油炼化板块。其资产负债率从2014年年末不足10%一直增加,到2020年年末资产负债率已经高达97.94%。

把时间线拉长,可以发现吉艾科技近年深陷亏损泥潭。2016年至2020年的五年里,吉艾科技营业收入从2.385亿元一路增长到2019年的11.82亿元,但在2020年突然下滑到仅1.92亿元。

这五年的净利润中有三年是亏损的,除了2017年和2018年的归母净利润录得2.123亿元和1.942亿元之外,2016年为-4.39亿元,2019年和2020年分别为-11.91亿元、-5.74亿元。五年里,赚的远远抵不上亏的。

除此之外,吉艾科技2016年至2020年经营活动产生的现金流量净额累计净流出超过21亿元,除了2019年和2020年净流入6364万元和2088万元之外,前三个年度分别净流出7.9亿元、9.53亿元、5.34亿元。

这样的经营业绩当然受到监管层的关注,界面新闻记者从交易所网站查询到,2016年至2020年吉艾科技各年度年报都收到了“年报问询函”,被要求针对年报中一些重大问题限期作出回复。

图片来源:深圳证券交易所网站

图片来源:深圳证券交易所网站最近的2021年半年报发布后,吉艾科技也收到了深交所的《半年报问询函》。深交所提出五大问题,其中,问询函称:“公司2019年、2020年及2021年上半年净利润均为负值,2021年上半年营业收入仅3916.21万元,且2021年6月30日净资产为负值,请结合你公司持续经营能力、资金及债务情况、2021年上半年收入远不及1亿元以及净资产为负等情况充分说明你公司未来经营可能面临的风险,特别提示是否存在公司股票被实施退市风险警示或其他警示情形。”

吉艾科技回复称,截止2021年上半年,公司净利润为负、营业收入较低且净资产为负值,主要系在手债权项目处置进展缓慢,项目摊余收入未确认,同时项目合作方资金成本及相关费用持续产生综合导致。对此,吉艾科技表示采取多种举措进行改善,并且最后提到:“如果到2021年末时点公司主营业务收入仍未超过1亿元或者公司净资产为负值,则存在公司股票被实施退市风险警示的可能。”

非经常性损益“背锅”

吉艾科技的钱又是如何亏掉的?

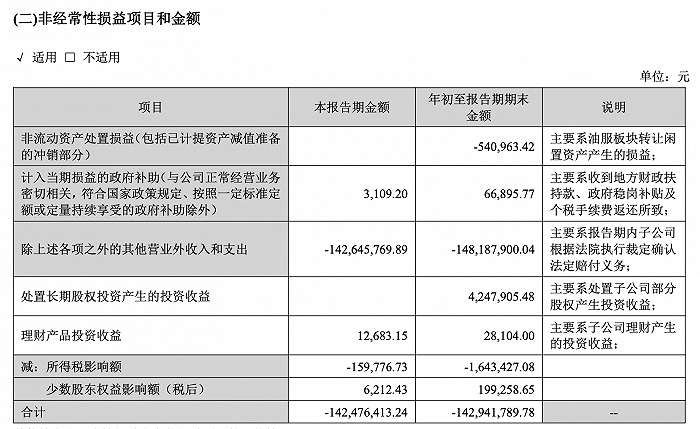

赚钱的方法有千万种,亏钱的方式也有千万种。吉艾科技今年三季报的归母净利润亏损2.19亿元,而扣除非经常性损益的归母净利润为亏损7667.49万元,可见亏损主要来自“非经常性损益”。

三季报显示,吉艾科技本报告期内主要由于“子公司根据法院执行裁定确认法定赔付义务”而导到了营业外收入和支出金额超过-1.4亿元。

图片来源:上市公司公告

图片来源:上市公司公告梳理吉艾科技历年财报,界面新闻记者也能够发现类似的情况。2018年,吉艾科技计提了2.44亿元的“资产减值损失”。

2019年,吉艾科技账上的“资产减值损失”进一步增加到-4.44亿元,同时“信用减值损失”也增加了7.881亿元。受此影响,该年度营业利润为-12.51亿元,出现了巨额亏损。

深圳证券交易所对吉艾科技2019年年报发出了问询函,其中第一个问题就提到,“年报显示,报告期公司对 AMC 板块自持资产计提减值准备84,127.30万元”,要求吉艾科技核实并说明有关 AMC 板块对自持资产计提减值准备的相关问题。

有趣的是,吉艾科技对资产计提减值准备显得有些随意。在2019年年报问询函中,交易所就提到了这样一件事:“公司(吉艾科技)于2020年2月28日披露的业绩快报显示,对自持资产计提减值准备45,314.52万元,修正公告显示,公司对 AMC 项目减值事项进行重新调整测算,并对自持资产计提减值准备进行调整,拟计提资产减值准备84,127.30万元,较业绩快报增加38,812.78万元。主要原因为处于在建状态的底层资产开工时间推迟且受宏观环境及居民消费意愿的影响,项目底层资产处置进度需重新评估。原公司管理层寻求多种运营方式对债权、资产进行处理,受上下游影响,部分方案的达成可能存在较大不确定性,在减值测试中需重新考虑该方案所占权重。”吉艾科技在发布业绩快报之后时间并不长,却把资产减值准备的计提金额增加了数亿元。否则,2019年营业利润怎么会出现超过12亿元的亏损呢?

2020年年报中的坏账准备也受到深交所的注意。在2020年的年报问询函中,交易所提及:“年报显示,报告期末(即2020年12月31日是)应收账款账面余额3.22亿元,计提坏账准备1.77亿元,账面价值1.46亿元。”

问询函还提到,吉艾科技2020年年末前五名的应收账款合计2.41亿元,其中应收上海玫颐企业管理咨询合伙企业(有限合伙)6952万元,计提坏账准备3476万元。交易所要求吉艾科技:“请说明公司对上海玫颐企业管理咨询合伙企业(有限合伙)应收账款产生的业务背景、账龄、坏账准备计提依据及充分性。”

对于上述种种深圳证交所注意到的问题,吉艾科技都公告了自己的解释。然而,在这些问题中多次出现的资产减值、坏账准备等非经营性损益下各项目,却格外醒目。

前实控人完美脱身

从营业收入和净利润等业绩指标看,吉艾科技近年来在亏损泥潭中可谓越陷越深。在这种情况下,原实控人高怀雪却成功“脱身”,青科创实业(全称为:“青科创实业集团股份公司”)以5.4亿元接盘。

根据吉艾科技的相关公告,2020年5月19日,吉艾科技收到通知,其原来的控股股东、实际控制人高怀雪与青科创实业签订了《股权转让协议》,拟通过协议转让方式出让其持有的上市公司无限售条件流通股份 174,200,000股,占上市公司总股本的19.6586%。每股转让价格为3.1元,转让总价款为54,002万元。

一年之后,即今年6月3日吉艾科技终于收到股东高怀雪发来的通知,中国证券登记结算有限责任公司深圳分公司已出具了《证券过户登记确认书》,确认高怀雪女士转让给坤展实业132,918,565股。股份已完成过户登记手续,过户日期为2021年6月2日。

本次交易后,高怀雪为公司持股5%以下股东,持有公司股份32,806,533股,占公司总股本的3.7%;坤展实业持有公司132,918,565股份,占公司总股本的15%。公司的控股股东变更为坤展实业,实际控制人变更为刘钧。

吉艾科技“易主”之后,跟原实控人高怀雪之间还发生了一次关联交易,即上市公司将原有的一些“闲置资产”转让给原实控人高怀雪。

具体来说,吉艾科技向高怀雪女士转让其持有的闲置资产,包括油服类固定资产及开发支出:其中油服类固定资产,资产原值为29,337,594.45元,截止2021年5月31日,累计计提折旧17,145,201.89元,累计计提减值准备7,494,995.71元,账面净值为4,697,396.85元;开发支出为尚处于验收阶段的开发支出,包括待验收的开发样品、研发图纸及研发技术等知识产权,截止2021年5月31日,该开发支出累计投入35,124,031.00元,累计计提减值准备19,776,391.00元,账面净值为15,347,640.00元。经双方协商确定,标的资产的转让对价为截止2021年5月31日该资产的账面净值,转让对价合计20,045,036.85元。双方同意,高怀雪女士应向公司支付的资产转让对价自公司尚欠其贷款债务中抵扣。

至此项交易结束,高怀雪女士跟吉艾科技的关系“更浅”了。界面新闻记者经过梳理吉艾科技发布的各类公告信息,发现高怀雪女士作为控股股东、实控人期间,通过大宗交易或集合竞价方式多次减持上市公司吉艾科技的股份。

比如,2020年1月3日吉艾科技发布《关于控股股东减持股份比例达到1%暨减持计划实施完毕公告》,其中显示:“自2019年12月19日至2020年1月2日期间,已累计减持公司股份1766.38万股,达到公司总股本的1.99%。上述减持计划已实施完毕,累计减持公司股份2,652.3740万股,占公司总股本的2.99%。”

图片来源:上市公司公告

图片来源:上市公司公告此外,2021年3月5日和8日,高怀雪两次通过大宗交易减持股份合计35,150,222股,约占公司总股本比例为3.97%。

“资本玩家”刘钧什么来头?

在公开信息中,刘钧的情况并不多见。界面新闻记者通过天眼查梳理刘钧及其“青科创系”的资本版图,发现刘钧通过“青科创”等实体不断在投资界开疆扩土,他的资本版图已经开发得颇为可观。

天眼查显示,与刘钧相关的公司中,苏州青科创实业有限公司(以下简称“苏州青科创”)和上海金竺实业有限公司(以下简称“金竺实业”)的注册资本最多,都是10亿元人民币。苏州青科创的股东只有两名,刘钧认缴8亿元注册资本,持股80%;刘斌认缴2亿元,持股20%。苏州青科创是金竺实业的100%控股股东。

除了金竺实业,刘钧通过苏州青科创控股西安青科创农业有限公司、晗贵(上海)贸易有限公司、伊耿(上海)贸易有限公司等。其中,西安青科创农业有限公司参股了“正威产业投资(西安)有限责任公司”,持股34%,是最为引人关注的地方。正是这项持股,把刘钧和正威集团的王文银联系到一起。

图片来源:天眼查

图片来源:天眼查王文银是正威国际集团创始人、董事局主席。在最新发布的《2021胡润百富榜》前100名中,王文银家族以1160亿元人民币的财富位列第36名,跟第33名的宗庆后家族仅差40亿元。

说到王文银,不得不提及赫赫有名的正威控股集团有限公司(以下简称“正威集团”),涉及贸易、金融、房地产、新材料等多个行业。据媒体报道,正威集团100%控股的深圳正威(集团)有限公司(以下简称“深圳正威”)曾在2019年让王文银上过热搜。

2019年深圳正威通过深圳翼威新材料有限公司控股九鼎新材(002201.SZ),王文银成为九鼎新材的新实际控制人。2019年8月5日,九鼎新材发布公告称,其实际控制人、控股股东顾清波先生与深圳正威(集团)有限公司、王文银先生于2019年8月4日签署了《股份转让框架协议》,王文银“入主”九鼎新材由此开始。直至2019年12月11日九鼎新材发布《关于股份过户登记全部完成暨公司实际控制人、控股股东变更的公告》,历时超过4个月。

在这4个月中,九鼎新材的股价出现了一轮“波澜壮阔”的上涨,从7月下旬的7元附近(不复权)经历很多的涨停板之后,在9月触及当时的最高价32.55元(不复权),期间累计涨幅接近4倍。并且,在2019年12月相关股份完成过户和实控人变更后,股价仍保持在20元以上。正是九鼎新材股价的这一轮上涨,王文银及其正威集团上了热搜,名声大振。

图片来源:东方财富

图片来源:东方财富界面新闻记者通过公告、天眼查等公开信息梳理发现,刘钧在资本市场中也有过丰富实战经验,并不是“小萌新”。

2015年12月21日,刘钧通过苏州青创贸易集团有限公司拿下东北电气(即现在的*ST东电,000585.SZ)8149.48万股(占总股东的9.33%),交易总金额8亿元,成为二股东,并且拟在完成交易后的12个月内对上市公司主营业务和董监高人员进行调整并修改公司章程,进一步成为上市公司的第一大股东、实控人。

然而,2017年1月24日东北电气发布《关于第一大股东签订股份转让协议的公告》称,已经晋为第一大股东的苏州青创贸易集团有限公司与北京海鸿源投资管理有限公司签订了《关于东北电气发展股份有限公司之股份转让协议》。前者将持有的8149.48万股东北电气全部转让给后者,交易对价合计为人民币13亿元。虽然刘钧放弃了东北电气实控人的位置,但一年多的时间里赚了5亿元差价。

东北电气一战后不久,刘钧向步森股份(002569.SZ,现简称ST步森)出手。

2018年1月23日,步森股份(002569.SZ)发布《关于上海睿鸷份额转让的公告》称,北京芒果淘咨询有限公司以1000万元现金对价收购北京星河赢用科技有限公司拥有的上海睿鸷860万人民币出资额(出资份额比例1.03%);西安青科创投资有限公司以1.73亿元现金对价收购拉萨市星灼企业管理有限公司持有的上海睿鸷82740万元人民币出资额(出资份额比例98.97%)。

受让完成后,北京芒果淘咨询有限公司作为上海睿鸷的普通合伙人,并执行合伙事务。西安青科创投资有限公司作为上海睿鸷的有限合伙人。上海睿鸷当时是步森股份的第二大股东。也就是说,当年刘钧通过间接持股方式介入,成为上市公司步森股份的二股东。

天眼查显示,2018年3月30日,上海睿鸷投资人(股权)发生变更,西安青科创投资有限公司全部退出。刘钧在步森股份一战由此结束。目前,上海睿鸷的实控人是赵春霞。

此外,刘钧通过苏州金竺数字科技有限公司控股的ST苏玺(430507,全称“苏州苏玺文化旅游集团股份有限公司”)曾是新三板挂牌公司,现已终止上市。