发表自话题:小伙凌晨踹门三分钟救邻居一家六口

——2021年前三季度乘用车市场经济指数分析

下半年,缺芯片导致汽车产销负增长,预计四季度仍不乐观。然而,前三季度乘用车市场规模达到26910.9亿元,仅次于2018年同期水平,创历史次高纪录。

同时,与2019年同期相比,乘用车销量下降但市场规模扩张,反差的背后值得深思。

高端车定胜负

今年前三季度,社会消费品零售总额同比大涨,但汽车拖了后腿。

国家统计局数据显示,1~9月份,社会消费品零售总额318057亿元,同比增长16.4%。其中,汽车零售总额32066亿元,同比增长15.5%。

整体看,汽车零售总额增速低于社零增长水平;从细分领域看,乘用车市场规模扩张幅度低于汽车整体水平。

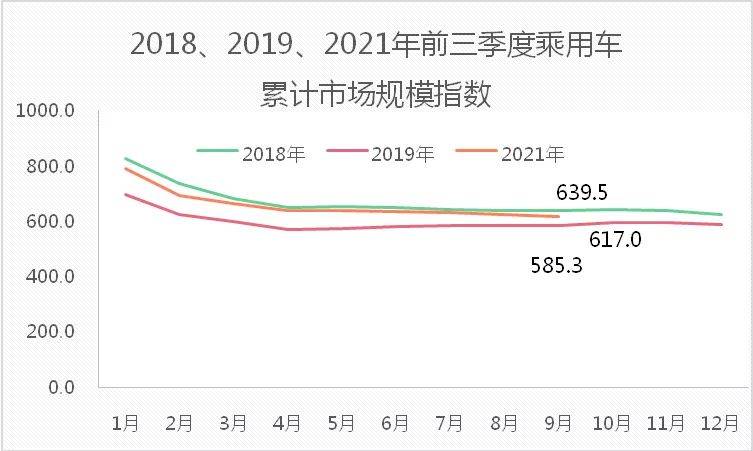

来自北京正则大成的统计分析显示,前三季度乘用车市场规模为26910.9亿元,同比增幅11.2%;正则乘用车市场规模指数(累计)为617.0 点,较去年同期上涨62.4 点,表明消费能力出现上涨。前三季度累积市场销售平均价为18.5万元,比去年提高了0.1万元;正则乘用车价格指数(累计)为127.4 点,较去年同期上涨0.3点,标志着消费水平微幅上涨。

乘用车消费能力虽然出现较高增长,但消费水平上涨幅度有限。造成这种局面的原因,是20万元以上高端车、8万元以下低端车需求走强,而11万~19万元中端车需求偏弱。

乘联会数据显示,1~9月乘用车累计销量达到1455.8万辆,同比增长11.0%。其中,高端车、低端车累计销量分别为526.3万辆和183.7万辆,同比增幅分别高达13.7%和35.9%,这两个细分市场的旺盛需求推动了乘用车市场规模扩张;相反,低端车745.9万辆的累计销量,与去年同期相比增幅仅为4.5%,一定程度上拖累了市场销售平均价的上涨幅度。

尽管前三季度无论是乘用车大盘,还是细分市场同比都是正增长。但与2019年同期相比又是一幅景象。从销量看,今年1~9月乘用车累计销量与2019年同期(约1500万辆)相比增幅-2.8%;从销售额看,今年整体市场规模与2019年同期(约25527.2亿元)相比,增长5.4%。

今年前三季度乘用车销量低于2019年同期水平,原因是中、低端车销量与当年相比是负增长,增幅分别为-12.2%和-12.6%;而今年市场规模大于2019年,要归因于高端车需求持续向好,1~9月高端车累计销量与2019年同期相比增长了20.3%。

很明显,前三季度乘用车市场规模超越2019、2020年水平,接近2018年同期(27893.4亿元)水平,创下历史次高纪录,高端车销量增长是关键性因素。

中国品牌高增长

前三季度,乘用车整体市场规模虽然不及2018年,但中国品牌市场占有率不仅扭转了连续两年下降的势头,而且超越了2018年同期水平。

统计显示,1~9月份,本土乘用车累计销量达到627.2万辆,同比增长34.3%。中国品牌乘用车市场份额达到43.1%,份额不仅与2020、2019年同期相比分别上升了7.5和4.9个百分点,比2018年同样高出了1.8个百分点。

更值得关注的是,高端中国品牌乘用车同样出现销量、份额双增长的局面。据统计,1~9月份,本土高端乘用车累计销量为69.7万辆,同比大涨108.3%;同时,本土高端车销量占高端车总量的13.2%,比重比去年同期大幅提升了6个百分点。具体看,一汽红旗前三季度累计售出20.1万辆,同比增长54.5%。领克、传祺品牌的一些车型也取得了不错的成绩。

与疫情前相比,中国品牌销量、份额双大涨,原因是多方面的。中汽协副秘书长李邵华分析称:“首先是因为产品质量的提升,进而让中国品牌更有竞争力。其次与芯片有关。合资企业是全球采购体系,一般采用稳定的、长期的采购协议,一旦芯片断供就减产、停产。而中国企业会千方百计通过各种各样的方式找寻资源,保证生产。”

智能化推动高端化

如果说,中国品牌整体销量、份额双增长,与产品品质提升和应对芯片短缺态度积极密切相关。那么中国品牌高端车势头向好,原因是头部中国品牌经营思维转型升级,抢先抓住高端车需求连年上涨的机遇。

对此,长安汽车股份有限公司副总裁杨大勇指出:“今年芯片短缺加上大宗原材料涨价,压缩了主机厂的利润空间,过去我们采取压低供应商成本降低产品价格,以价换量的做法。今年我们调整了产品结构,少卖低价车,多卖高价车,通过技术进步来实现成本的下降。”

整体看,长安集中精力打造高端产品提升盈利能力的做法,是头部中国品牌的主流做法。近年来,吉利、长城都在大力提升产品科技智能化水平,今年吉利旗下的领克、极氪品牌,长城咖啡智能平台下的全新一代魏牌产品和坦克品牌都获得了不错的市场表现。

仅就销量看,今年前三季度乘用车总量与疫情前的2019年相比有差距,与2018年相比差距更大。但从销售额分析,今年乘用车市场规模反超2019年,直追2018年,这是中国汽车消费向高端化升级的典型表现。而嗅觉灵敏的头部中国品牌已经捕捉到这一契机,由过去成本导向的经营观念转型升级为技术、发展导向,越来越多的高端产品获得了市场认可,这是今年车市的典型特征,也是今后的发展趋势。

多年前,中国消费趋势由轿车转向以SUV为代表的跨界车,抓住机遇的本土车企推出媲美洋品牌的高质量价格比的产品,在该细分市场夯实基础并力求向上突破;而今智能电动化时代到来,头部中国品牌立足中国市场的产业链优势,再次开启以智能科技为依托的高端化进程。如果把产品品质提升看作中国品牌生存的基石,而在此基础上,以数字化、智能化赋能的优秀中国品牌,有望在高端市场站稳脚跟。

今年,芯片荒和大宗商品价格上涨,给中国汽车发展带来巨大挑战,让全行业都在反思。而与疫情前相比,前三季度乘用车销量下降但市场规模扩张,同样值得深思。我们相信,反思有助于中国品牌认清形势、适应趋势、发挥优势实现更大发展。

标签组:[汽车产业]

相关阅读

相同话题文章

- 辛柏青,社交动态已停更4个月

- 孝敬宪皇后:雍正背后不可或缺的贤内助,她为雍正做过什么?

- 医生说加班后心慌问题不大 偶发性心慌大多无需过度恐慌

- 刘德华方辟谣“演唱会寻找合作伙伴”:2026年没有举办内地演唱会的计划

- 孝和睿皇后与养子旻宁之间的感情为什么那么好?

- 朱媛媛走后4个月,辛柏青近况曝光:他们的神仙爱情才叫内娱清流 辛柏青复出工作

- “乐游江西”旅游攻略短视频全民共创征集活动启幕 邀全球创作者展赣鄱魅力

- 传承中国戏曲文脉 绘就稀有剧种图谱 ——《举世无双·2025稀有剧种盛典》“十一”盛大开场

- 揭秘康熙传位之谜 康熙究竟传位于老四还是老十四的

- 《蜘蛛侠4》片场最新照曝光,荷兰弟亲口证实康复中,漫威粉可以放心了