1、前三季度制约行业盈利的主要因素

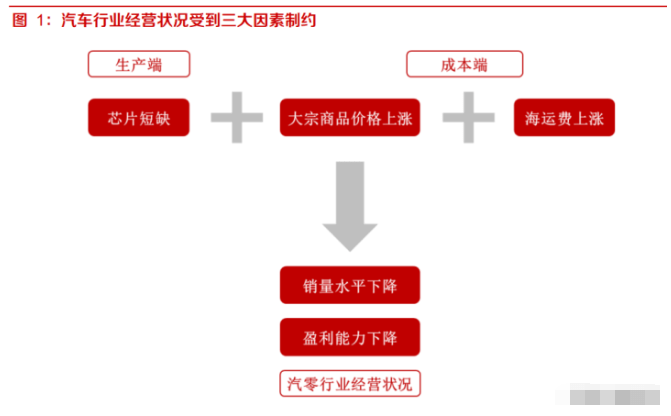

2021 年前三季度,汽车行业主要受到芯片供给持续短缺、大宗商品价格走高以及海运费暴涨三大 不利因素影响,导致整车及零部件厂商营收水平和盈利能力下降。

汽车芯片短缺成为了整车厂商销量增长的最大阻碍因素,大众、丰田、本田等主流车企均因缺芯而 被迫停工减产。芯片短缺的根本原因是供需失衡:2020 年下半年起,全球尤其是中国的疫情得到 有效控制,汽车需求快速回暖,各大整车厂商积极布局产能,导致汽车芯片需求于 2021 年集中爆 发;而为了保证行驶安全,车规级芯片的稳定性、寿命等要求高于消费级芯片,导致芯片生产必须 经历较长时间的验证、测试。通常汽车芯片交付周期至少需要 6 个月,新产能建设周期需要 1-2 年, 因此芯片产能在短期内难以快速提升,导致 2021 年芯片出现较长时间短缺。

马来西亚疫情恶化加剧短期芯片短缺。马来西亚是全球最集中的芯片封测中心之一,博世、恩智浦、 意法等超过 50 家芯片公司在马来西亚设厂。7-8 月马来西亚疫情爆发,意法半导体的马来西亚 Muar 工厂被迫关闭部分生产线,导致博世 ESP、IPB 等制动芯片断供,而博世制动系统的国内市占率较 高,其制动系统芯片短缺导致国内整车厂商三季度产销水平下滑。

此外,全球范围内的意外事件也对芯片生产造成一定的影响。2021 年 2 月,美国德克萨斯州因北 极寒流大范围停电,三星、恩智浦、英飞凌等芯片主要供应商的德州工厂被迫停产关闭近一个月; 2021 年 3 月,瑞萨电子位于日本那珂的芯片工厂失火,该工厂主要生产汽车芯片,失火停工使得 上半年缺芯情况雪上加霜。2021 年 10 月,瑞萨那珂工厂因日本地震再次被迫停工,加剧了近期的 芯片短缺。

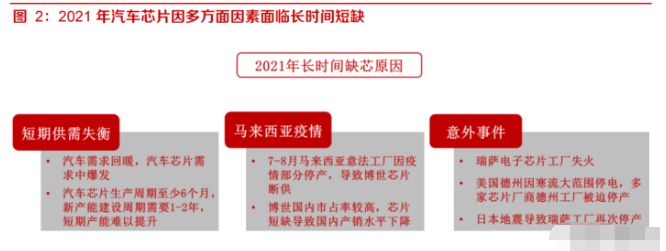

2021 年,在需求端全球经济复苏、供给端发展中国家疫情防控落后导致供给恢复缓慢、大规模财 政刺激及宽松货币政策导致流动性高度宽裕等因素的叠加作用下,大宗商品价格自 2021 年 2 月开 始一路走高,5 月在国家调控下阴极铜、钢等部分大宗商品价格涨势趋缓,铝价格则持续高涨。整 体而言,截至 2021 年 10 月,大宗商品价格仍处于高位,铝、阴极铜、钢材价格相较年初分别上 涨 48.9%、21.5%、26.7%。大宗商品价格持续上涨对整车和零部件行业成本端造成一定的负面影 响,导致行业盈利能力下降。

2021 年国际海运费用一路走高,截至 2021 年 10 月 12 日,反映国际海运价格走势的波罗的海干 散货指数(BDI)已升至 5378 点,与年初相比涨幅达 291%。

海运费暴涨的主要原因是海运运力严重供不应求:需求端而言,步入 2021 年后,美欧等全球主要 经济体稳步复苏,导致全球海运需求持续上涨;供给端而言,全球疫情目前仍在延续,在防疫政策 管控下许多国家的船只、港口、仓库等单位及其工作人员的正常运转受到影响,导致全球海运周转 率大幅降低,直接表现为港口拥堵、船只和集装箱无法回国,海运运力严重受损。在成本端,海运 费暴涨对行业,尤其是出口业务较多的零部件厂商带来了巨大的压力,进一步压缩其获利空间。

2、预计四季度制约行业不利因素将逐步改善

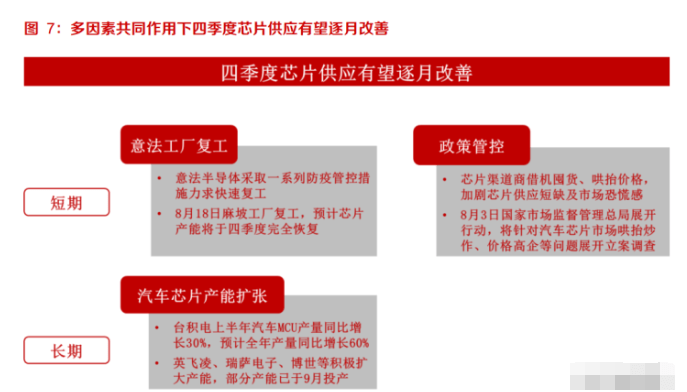

2.1 汽车芯片供应将逐月改善

针对汽车芯片供应短缺、芯片价格高涨的困境,政府、芯片厂商、系统供应商等共同致力于提升汽 车芯片产量、恢复市场秩序,预计在意法马来西亚工厂产能恢复、监管部门加大查处力度,以及后 续芯片产能持续释放等因素共同作用下,四季度汽车芯片供应将逐月改善。

短期而言,意法半导体马来西亚工厂的停产对国内汽车行业带来巨大的影响,鉴于马来西亚工厂对 中国市场的重要性,意法半导体采取了人员流动控制、人数限制、工厂全面消毒、大规模疫苗接种 等一系列防疫管控措施,在当地卫生管理部门同意后,麻坡工厂于 8 月 18 日重启运作。预计汽车 芯片产能将陆续爬坡,最终于四季度产能恢复。

在汽车芯片市场严重供不应求的情况下,部分汽车芯片渠道商借机囤货、哄抬价格,不仅减少市场 芯片存量,也进一步加剧了汽车芯片市场的恐慌感,引起了监管部门关注。8 月 3 日,国家市场监 督管理总局首次对汽车芯片市场实行查处行动,将针对汽车芯片市场哄抬炒作、价格高企等问题对 相关企业展开立案调查。此次查处行动有望使汽车芯片市场秩序恢复正常,推动汽车芯片价格回归 常态,减轻整车及零部件企业成本压力。

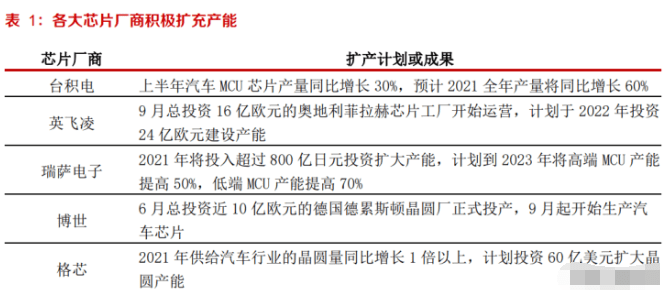

长期而言,在汽车芯片极度紧张的情况下,各大芯片厂商均积极扩大投资,提高汽车芯片产量。台 积电是全球最大晶圆代工厂,汽车芯片并非其主要利润来源,2020 年销售收入占比仅 3%左右。 在汽车芯片短缺的巨大压力下,台积电采取了包括转移其他行业芯片产能在内的措施,尽力扩大汽 车芯片产能,上半年汽车芯片产量实现同比增长 30%,预计全年产量同比增长 60%。除台积电外, 英飞凌、瑞萨电子、博世等芯片厂或系统供应商也在积极扩大产能,部分产能已于 9 月正式投产。 随着新建芯片产能陆续投产,四季度起芯片供应有望持续向好。(报告来源:未来智库)

2.2 预计海运费也有望稳中趋降

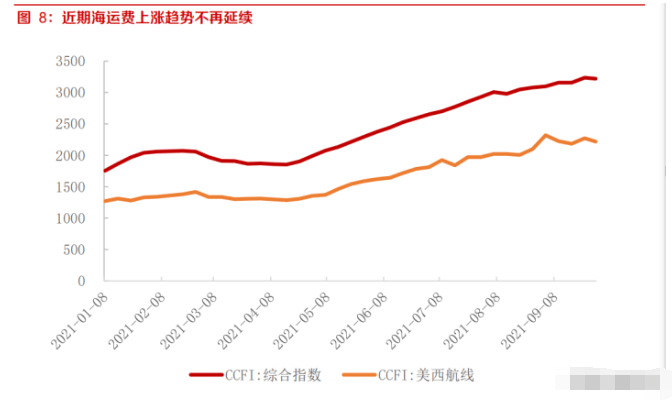

近期,海运价格的持续上涨趋势不再延续,9 月 30 日中国出口集装箱运价指数(CCFI)综合指数报 3221 点,较上期下降 0.5%;美西航线指数从最高位 2319 点下滑至 2217 点,下降幅度达 4.4%。 预计海运费将会在四季度开始实现稳中有降,海运费对行业的成本压力将有所缓解。

供给端来看,海运费暴涨严重影响了全球供应链的正常运转,引起了监管机构的重视。9 月 8 日, 中国交通部、美国海事委员会和欧盟方面共同召开了“全球航运监管峰会”,讨论海运行业面临的困境及应对措施。会后,达飞、马士基、赫伯罗特、海洋网联等全球海运巨头均宣布暂停上调运价, 政策管控效果初现。

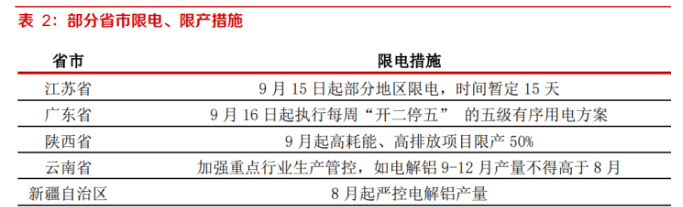

需求端而言,国内限电政策导致海运需求出现下跌。由于煤电供应紧张,叠加部分省市能耗控制指 标未达标,9 月起全国已有近 20 个省市启动限电、限产举措,重点针对高能耗、高排放的工业企 业。在限电令下,全国工业产能受到限制,导致交货周期延长、订单量减少,短期内海运需求有所 下降。此外,在价格管控和限电限产等政策出台后,此前部分囤积集装箱的中间商选择抛售,进一 步推动海运费价格下滑,如美森海运近期运价从 30 元/kg 降至 20 元/kg 以内。随着全球疫情持续 好转,预计四季度起全球海运周转速度将有所回升,运力不断增加,在海运需求增长放缓及价格管 控趋紧的趋势下,海运费有望渐趋稳定。

3、需求:预计部分抑制需求有望在明年释放

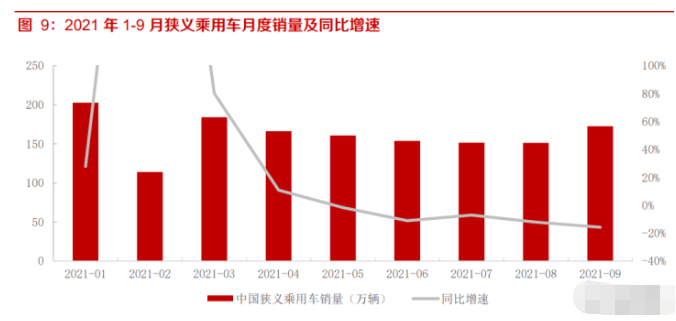

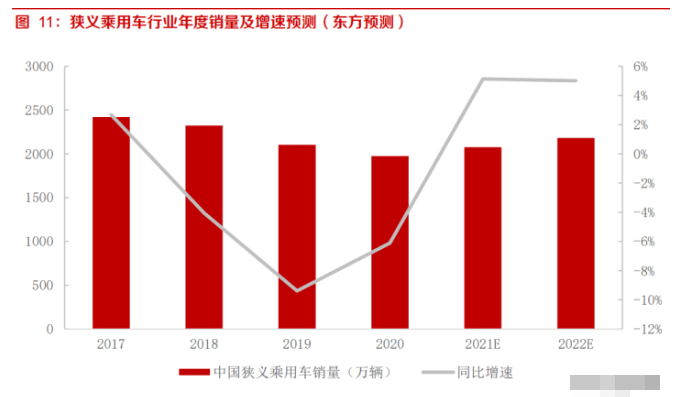

回顾近 5 年中国乘用车市场,2017 年狭义乘用车销量 2420 万辆,是近几年高点。2018 年起购置 税优惠退出、地区限购政策、“双积分”政策等一系列政策因素使得乘用车市场进一步降温,2018 年销量首次出现同比下滑,2019 年同比跌幅扩大至 9.4%。新冠疫情使得 2020Q1 乘用车产销接 近停滞,后续国内疫情防控得力,乘用车市场迅速复苏,2020 全年狭义乘用车销量 1974.81 万辆, 同比跌幅收窄至 6.1%。2021 年初,在后疫情时代消费刺激下,市场预期 2021 年狭义乘用车销量 同比增速约为 10%左右。

从 2021 年实际销售情况来看,行业又受到芯片供给短缺导致的供给端出现问题。

由于 2020Q1 受疫情影响基数较小,2021Q1 狭义乘用车销量同比实现高速增长。二季度起乘用车 产销受芯片短缺等不利因素影响较大,4 月销量同比增速回落至 10.9%,5-9 月销量同比均出现下 滑,8 月、9 月同比跌幅分别达 12.05%、15.77%。

2021 年汽车行业 5-9 月出现下滑的主要原因是汽车芯片出现了较长时间的短缺,各大整车厂商难 以实现既定的生产目标,产量下滑幅度较大。乘用车产量下滑导致存货高度紧张,叠加原材料价格 上涨等因素,使得消费者面临更长的提货周期以及更高的车价。对于购车需求不迫切的部分消费者 而言,其可能会选择将购车计划延后,导致 2021 年部分乘用车需求被抑制。

四季度芯片供应逐月改善,销量同比跌幅将逐步收窄,预计 2021 全年狭义乘用车销量同比增速约 为 5.1%左右,低于年初市场预期。由于需求延后而暂时被抑制,预计此部分需求有望于 2022 年 释放。在芯片短缺等不利因素逐渐缓解后,被抑制需求叠加 2022 年实际需求,预计 2022 年狭义 乘用车销量同比增速在 5%以上。

4、预计四季度行业盈利将环比改善,部分公司改善幅 度将好于平均水平

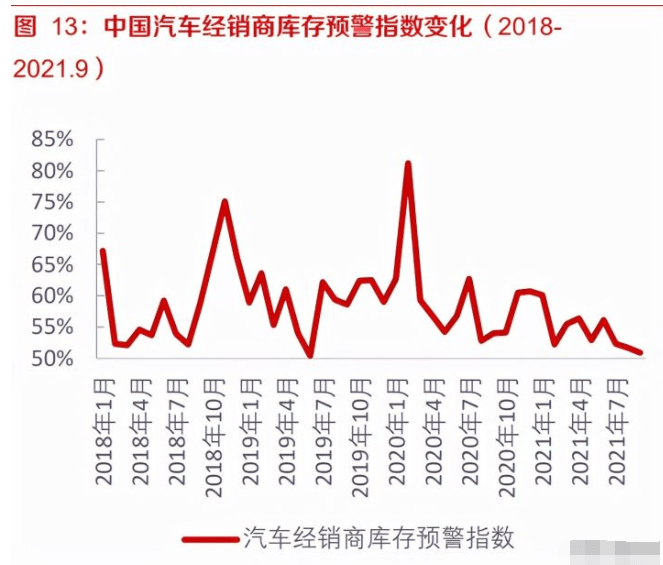

4.1 现阶段经销商库存处于较低水平

从经销商的库存系数和库存预警指数看,当前汽车经销商的库存整体处于较低位置。

在库存系数方面,2019 年、2020 年、2021 年 1-9 月平均单月的库存系数分别为 1.60、2.84、1.49, 受到芯片短缺影响,2021 年平均各月经销商库存系数较低。从单月数值看,2021 年 4 月后汽车经 销商库存系数持续下滑,至 2021 年 9 月汽车经销商库存系数为 1.24,同比下降 20.5%,环比下 降 9.5%,当前经销商库存系数处于 2018 年后的最低值,并低于 2021 年 1-9 月的平均水平,经销 商库存系数较低主要系 2021 年汽车芯片供给不足,8 月马来西亚发生疫情进一步影响汽车芯片供 给,整车企业生产受拖累供不应求,从而导致汽车经销商的库存系数不断下降。

在库存预警指数方面,2019 年、2020 年、2021 年 1-9 月平均单月经销商库存预警指数分别为 58.9%、59.7%、54.2%,2021 年后各月的平均库存预警指数较低。2021 年 9 月经销商库存预警 指数为 50.9%,同比下降 3.1 个百分点,环比下降 0.8 个百分点,处于 2019 年 6 月后的单月最低 值,低于 2021 年各月库存预警指数平均值,且在 2021 年 6 月后库存预警指数持续下滑,同样受 汽车芯片供给短缺影响。

预计随着 2021 年四季度汽车芯片短缺问题逐渐缓解,马来西亚等重点地区疫情得到有效控制,芯 片供给及汽车产量将逐步增加,汽车经销商进入补库存阶段。

4.2 价格:车价优惠收窄,单车均价提升促进车企毛利率改善

2021 年后乘用车市场单车均价提升,且各月单车均价保持提升态势。

从各年乘用车均价看,2019 年、2020 年、2021 年 1-8 月三个时期的月平均单车均价分别为 14.55 万元、15.40 万元、16.27 万元;从各月均价看,2021 年后单车均价仍然不断提升,2021 年 3 月 单车均价首次突破 16 万元,达到 16.11 万元,同比增长 7.62%,环比增长 3.87%,此后在 4-8 月 单车均价持续稳定维持在 16 万元以上,2021 年 8 月单车均价提升至 16.91 万元,达到 2018 年后 最高位,同比增长 8.26%,环比增长 2.86%。

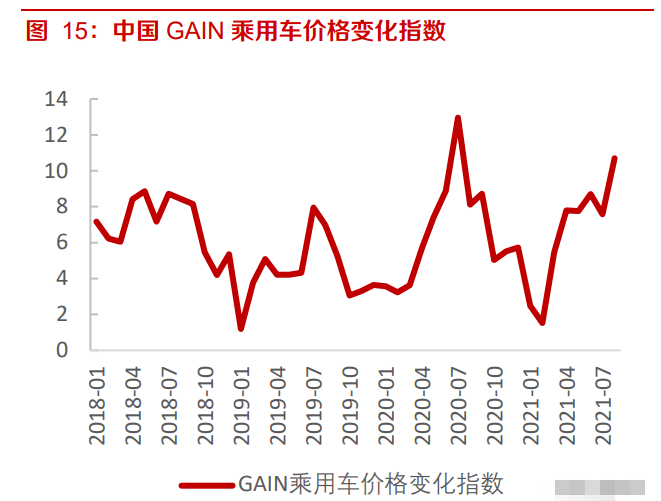

乘用车价格变化指数能够反映终端乘用车市场上成交均价的变化,以车型均价为基础,以车型销量 为权重,得到各月成交均价,同时以上年 12 月的成交均价为基数,得到当年各月价格变化指数, 价格指数越大表明成交均价较上年 12 月基数越高。2021 年各月乘用车价格指数平均值为 6.50, 成交均价较 2020 年 12 月有明显提升,各月价格指数均为正,成交均价超过 2020 年 12 月水平, 同时价格指数在持续提升,至 2021 年 8 月达 10.69,同比增长 2.57,环比增长 3.12。

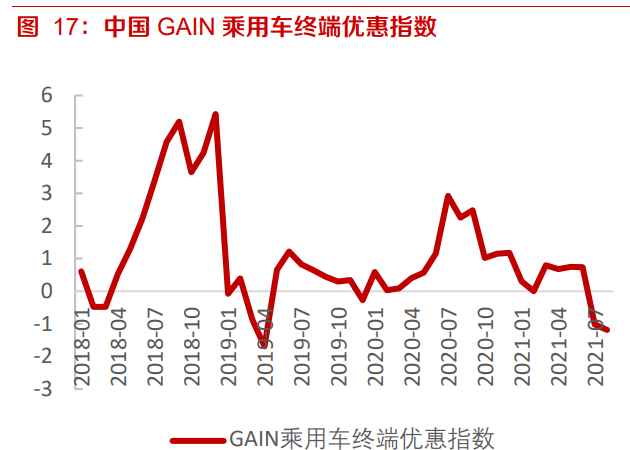

2021 年乘用车终端优惠额度同比略提升,但优惠额度占成交价格比例下降。

2021 年 1-8 月乘用车月均优惠额度达 2.51 万元,同比 2020 年同期增长 0.05 万元,同比 2019 年 同期增长 0.08 万元,2021 年的优惠额度增加部分系单车均价持续提升影响,2019 年、2020 年、 2021 年 1-8 月月均优惠额度占单车成交均价比例分别为 16.66%、15.98%、15.40%,2021 年 1- 8 月乘用车优惠额度比例略低于往年。从各月优惠额度看,2021 年 4-5 月优惠力度较大,4 月优惠 额度 2.59 万元,同比增长 0.22 万元,同比 2019 年同期增长 0.42 万元,5 月优惠额度 2.60 万元, 同比增长 0.20 万元,同比 2019 年同期增长 0.10 万元,2021 年 7-8 月优惠额度较往年有所下滑, 8 月优惠 2.30 万元,同比下降 0.34 万元,同比 2019 年同期下降 0.20 万元。

终端优惠指数以车型优惠幅度为基础,车型销量为权重,反映终端市场的优惠变化程度,优惠指数 以上年 12 月优惠额度为基数计算,优惠指数越小表明优惠的力度越大。2021 年 1-6 月优惠指数 为正,较 2020 年 12 月优惠额度更大,7-8 月优惠指数转负,分别为-1.02、-1.19,优惠额度较 2020 年 12 月有所下滑。

具体来看,各车企的二季度毛利率环比一季度都有不同程度的提升,但不同车企环比提升程度不同, 其中长安汽车、长城汽车环比提升较多,其次是广汽集团,上汽集团环比略提升。长安汽车二季度 毛利率 16.88%,环比一季度增长 2.77 个百分点;长城汽车二季度毛利率 17.39%,环比提升 2.26 个百分点;广汽集团二季度毛利率 7.43%,环比提升 1.88 个百分点;上汽集团二季度毛利率 11.81%, 环比略提升 0.72 个百分点。(报告来源:未来智库)

4.3 预计行业及部分公司盈利四季度将环比大幅改善

我国狭义乘用车销量与整车行业的盈利能力存在较强的相关性,乘用车销量提升能够产生规模效 应降低成本,使整车行业的盈利性有较大程度提升。

2017-2018 年上半年中国乘用车行业处于稳定成长阶段,各季度销量同比增速保持正值,利润端也 大多实现同比增长,2018 年二季度利润总额(含非上市公司)同比增长 5.06%。迈入 2018 年下 半年,在宏观经济放缓、购置税优惠退坡等因素共同作用下,中国乘用车行业进入了行业寒冬, 2018 年三季度销量同比增速由正转负,从二季度的 7.54%跌至三季度-7.87%,导致三季度利润总 额同比跌幅达 26.68%。2019 年中国乘用车车市场产销持续低迷,全年各季度销量同比均有所下 滑,利润总额在一、二、四季度分别同比下跌 27.19%、25.36%、14.08%。2020 年一季度疫情爆 发使得中国车市雪上加霜,单季销量及利润总额分别同比大幅下滑 45.21%、80.89%。

2020 年二季度起,中国疫情得到有效控制,乘用车市场产销均有所恢复,部分被疫情暂时抑制的 购车需求开始释放,中国乘用车市场正式步入疫后复苏期。2020 年二、三、四季度销量分别同比 增长 1.98%、7.58%、9.43%,利润端恢复情况更显著,二、三季度利润总额同比增速分别达 22.41%、 35.76%。

2021 年一季度整车行业盈利水平维持增长,单季利润总额同比增长 530.75%,同比 2019 年一季 度增长 20.53%。二季度起汽车芯片短缺严重制约了整车及零部件产量,导致二季度销量同比下滑 1.12%;行业盈利能力因规模效应减弱、原材料及海运价格上涨等受创更为严重,二季度利润总额 同比下滑 8.19%。马来西亚芯片工厂停工进一步加剧芯片短缺,7-8 月乘用车销量持续环比下滑, 预计整车行业三季度利润仍会受到较大影响。四季度起随着芯片短缺逐月缓解、海运价格不再持续 上涨,预计整车行业盈利能力将会逐渐恢复,且预计部分公司盈利改善幅度将远好于行业平均水平。