发表自话题:日本男子失业3年0开销生活

二姐聊保障 篇一百零八:我身价都千万了,生活依旧全是累

2019-12-13 18:59:05 8点赞 13收藏 3评论聊点最近的感悟。

人生如逆旅,你我亦行人,不敢谈啥大道理,就最近发生了一些事情,拿上台面和大家唠唠。

1

有个朋友,上周和我聊天,坦言压力太大,公司业务线优化,部门整体业绩不好,绩效奖金比往年少很多。

在老家亲戚眼里,这位朋友事业有成,30出头就在上海立足了,有房有车,有娃有存款。可他自己知道,在一线城市看上去体面的生活,真不容易。

他年收入40多万,加上老婆的工资,全家一年税后在40万左右。

家在上海有一套小二居,按揭买的,现在市值在900多万,算上工资、积蓄,他调侃自己虽然身家过了千万,但依旧感觉好穷。

光每个月的开销就很多,孩子的辅导班、房子月供、车贷、老婆的化妆品、车险油钱停车费、父母的生活费,杂七杂八算下来,每个月攒不下多少。

每年两次的出国旅游是不能少的,预算少了,也要去东南亚转一下。

这位朋友其实有个误区,900多万的房子他以为是自己的身家,其实不能算是资产。

因为只有一套,是一家人住的,是在这个城市立足和享有教育资源入场券,并不能在二手房市场交易,也就没有多大的金融属性。

这千万的身家挺虚幻的,也还是普通的中产。

我这朋友担心的,是万一生活出现变动,该怎么维持现有的生活。

确实,大城市生娃房子是刚需,养娃也是碎钞机,想要轻松过日子,对于95%的人,都不那么容易。

2

这些还是我们能够看得见的,看不到的地方,更容易压垮一个家庭。

比如万一家里的老人生了大病,或者自己出了什么意外,生活立马从中产跌落。

无独有偶,最近有条微博还在我朋友圈讨论起来:

有人批评这个作家三观不对,或者透露出两千万房子的优越感。

其实上千万房产,在一线城市只是比刚需盘大一点面积,还是兢兢业业工作的中产。

一线城市想要财务自由,门槛是上亿,但稍微遇到风雨,生病或者断供失业,很容易被打回原形。

不管你是普通家庭,还是一二线中产,不管住的是2000万的房子,还是200万的。

尽管都有差距,但面对疾病意外、中年危机、养老、子女教育,恐慌和无助都是一样的。

而且这2000万,200万,只是刚需房不动产,并不是流动资金。

我们工作、生活上的很多压力都是无形的。

不断积攒后,遇到了一根最后压垮的稻草,比如马桶堵了,才爆发出来。

我看了她那一大段话,比较有感触的是有多少人是真正快乐。

就像我那朋友,或者我们自己,大家出身普通家庭,毕业了在大城市有了看着体面的工作,再努努力买个刚需房,虽然别人看着生活还可以,可大家可能还不快乐。

不快乐的原因是什么呢?

成年人的快乐相当于一个奢侈品。

我们家隔壁的小男孩儿,天天会欢快地嚎几声。

下楼扔垃圾的时候,花园边追逐打闹的小孩子,笑声清脆,简单纯粹的快乐,长大后基本就没有了。

成年人的世界,压力都是无声无息的,不断积累的。

刚工作的时候,想着美好生活,等兢兢业业达到了,可能会对未来有惶恐,比如我的这位朋友,职场上遇到瓶颈,或者家里人健康出点问题,就能从中产跌落下去。

而且我们很多时候要的不是幸福,而是比别人幸福。

我也苦恼过几天,后来想通了,过好自己的日子,轻松愉悦其实没那么难。

生活里的风雨,交给保险解决,比如重疾险、医疗险,预防大病的开支,至少不会一病返贫。

这就解决了一大半的烦恼,再去好好规划现金流,不要盲目投资,比如去买什么理财险,路途就走对了。

保留几个月的生活开支,省下的钱用来做理财计划,比如公募基金定投,长期坚持下去,做好持仓和调仓,看历史数据,个人做到平均10%左右的年化收益不算难。

精神生活方面,哈哈,那就追求自洽,多学会和自己相处,接受自己窘迫不堪的时候,也平静看待自己高光得意的时刻。

3

就我自己来说,做好了规划之后,我反而淡定了。

对于我,在一线城市生活,日常开支真没多少钱。

或许是性格使然,我不看重表面上的光鲜,一日三餐简单健康就好,衣物也不看品牌。

医疗资源暂时没需求,自己有6份重疾险,未来也能应对,教育这一块,也能够得着。

坚持了几年的基金定投,加上其他的收益,现金流在计划中滚动。

后面多关注的就是养老了。

我想到一本书《最好的告别》,这是一本关于死亡和告别的书。

书中除了对死亡的焦虑,还有对痛苦、亲情、养老等各方面的思考。

看的时候,我一直在想,一个人要如何优雅地老去,如何体面的死去?

书中举了个例子:一位得了前列腺癌的公务员,经历过妻子死亡浑身前插满管子的情形,表示不想让这样的事情发生在自己身上。

在自己生命最后的几个月,他请求做手术。

因为:他想要得到自主的排便节制能力、体力,以及过去的生活方式。

直白地说就是,虽然知道自己没几天了,但想自己上卫生间,自己吃饭,自己洗澡.....死也要死的体面。

我们关心生命的长度,也关心生活的质量,但要优雅的老去,提前规划是必需的,并不是一件简单的事。

因为很多人可能会走错方向。

比如很多人以为买商业养老险能解决。

但真相是保险不能帮你养老,为什么呢?养老险的本质是保险公司收你现在的钱,拿去做投资,等你老了再去领未来的收益。

但未来的钱并不值钱。

下面这张图就能看出来,随着时间推移,同样的100块,它的购买力是在打折的。

等我们老的时候,哪怕能拿到这笔钱,其实已经毛成了一堆纸。

而且保险公司的投资收益,也不能跑赢通胀。

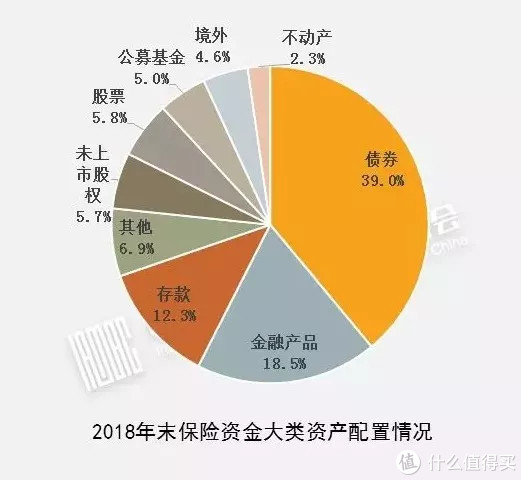

我们去看一个数据,A股披露的15万亿险资投向,大部分是投到低风险领域,比如债券,收益率是很难超过6%的。

用来博收益的权益类资产,只在10%左右。

与其把钱交给保险公司打理赚手续费,真不如自己学习,然后做持仓并且坚定执行。

这就是至少十几年的坚持了,很考验一个人的意志力,需要有极强的延迟满足。

4

比较典型的就是日本那个省钱女孩。

日本比较奇葩,房价相对我们要低,租金较高。

在一些租售比不错的城市,买房来收租是回报率还是可观的。

33岁的咲,通过15年的省吃俭用,硬是攒出3栋价值几千万日元的房子,提前过上了养老生活。

27岁时买下第一栋房,1000万日元(约合人民币66万),有3间房,自己住一间,剩下两间出租。

31岁时买下第二房,1800万日元(119万人民币)。

有了这两套房后,她每个月房租加工资是40万日元,能存下38万(约2.5万人民币)。

33岁她终于完成了目标,买下第三栋房子,独门独户的三层楼,2700万日元(179万人民币),每个月租金可以达到30万日元,约2万人民币。

让我触动的是,她的心愿并不只是买楼提前养老,而是选择去过自己喜欢的生活。

记者问她:你的心愿不是买三栋楼吗?“不啊,那是手段,不是目的。

我的心愿,是开个猫咪咖啡厅,救助流浪猫。”

能够把时间和精力倾注在自己喜欢的事情上,对生活有选择权,这个才是最大的意义。

我们所做的这样,不也只是手段么。

平淡安定过一生,让喜欢的人能过得更好,不就是最终的目标么?

大家又有什么看法呢?可以在评论区交流哦

关注二姐聊保障,每天进步一点点,为你科普保障生活,推荐最合适的保障~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。

标签组:[投资]